(※当コラムは、住宅新報社様の企画「資産運用ビジネス特集」〈住宅新報6月23日号掲載〉にて、マーク藤澤が寄せた原稿を全文掲載しています。)

施行から26年、いま問われる業者倫理

2000年(平成12年) 3月1日に定期借家制度が施行された。あれから26年が経つ。その日から当社は、すべての管理物件(現在約7600戸を管理)について、「定借」による賃貸借契約を行うこととした。おそらく全国でも最も早い時期から、かつ多くの件数で「定借」による賃貸借契約を締結してきたという自負がある。

それは、いわゆる転勤家族向けの期間限定の、文字どおり「定期」の賃貸借契約ではなく、一般的な通常の「継続性のある建物賃貸借契約」においてである。

まず、あらためて「定借」とは何かを述べておきたい。

「定期借家権」とはなにか

普通借家権との最大の相違点

定期借家権法とは、1999年(平成11年)12月15日に公布された法律、正式には「良質な賃貸住宅等の供給の促進に関する特別措置法」のことであり、2000年(平成12年) 3月1日に施行された。いわゆる「定期借家」という類型の契約形態を導入することに主眼があることから、一般には「定期借家権法」と呼ばれるようになった。定期借家権はこの法律によって創設された借家権であり、「契約期間の満了により終了する借家権」をいう。これに対し、従来の借家法による借家権は「普通借家権」と呼ばれている。

定期借家権の最大の特徴は、「更新条項のない賃貸借契約」であることだ。これに対して従来の借家法は、更新されることを前提としており、正当事由制度による強力な更新保護に特徴があった。賃貸人が更新拒絶の通知をするには「正当な事由」が必要とされる、それがなければ自動的に契約が更新される「法定更新」という制度である。

普通借家権では、貸主が建物の使用を必要とする事情や、借主が契約期間中に賃料を滞納していたか、あるいは騒音問題などで近隣に迷惑をかけていたかかどうかなどが総合的に考慮される。そのうえで、「更新を認めず、貸主への明渡しを認めるのが妥当である」といえる状況でなければ、更新拒絶は認められない。したがって、借主にかなりの問題のある行動があっても、更新を拒絶して明渡しを求めることができないのが実情であった。

一方、定期借家権には更新制度そのものがないため、契約は「期間の満了とともに終了」し、入居者は借家権(居住権)を失う。

したがって、貸主は問題のある借家人とは再契約をしないことで、「問題のある入居者を退去させることが可能」となった。このように、普通借家では難しい「問題のある入居者の退去」について、定期借家権では再契約をしないことで比較的円滑に立ち退きを求められることができるというメリットがある。この点が、普通借家権との最大の相違点といえるだろう。

PM的にはメリットがあり仲介的には意味がない

定期借家権法の成立による定期借家権の登場は、「よくぞ通った」と言われたほど画期的な法改正だった。定期借家権はオーナーに大きなメリットをもたらす強力な武器となる制度であり、私は「これこそ普通の借家契約である」と考えている。

プロパティ・マネジメント(PM/賃貸経営管理)の使命は「オーナーの収益の最大化」であり、同時に収益を「守る」ことでもある。私が「定借」にこだわる理由は、これまでの「普通借家権」では借家人に過度の権利が与えられ、不良借家人をなかなか退去させられなかったり、将来建て替えが必要になったときに明渡しのため多額の立退き料を払わなければならなかったりする場合があるからだ。「普通借家権」は、オーナーにとってリスクが高いのである。

私は長年の賃貸管理の経験から、「普通借家権」というものにはどこか無理があるのではないかと感じてきた。なぜ、明らかに他の入居者に迷惑をかけている悪質な入居者を退去させられないのか。なぜ、家賃を滞納していても、強制執行など法的手続が最後まで進むまで1年近く居座れてしまうのか(定期借家権でも居座りはあり得るが、いったん契約が終了するため、実務上はより早く対処でき、損害を抑えられるのは事実である)。そうした疑問が常にあった。

それらを解決する切り札だと思うからこそ「定借」に取り組み、当社では「定借が常識」を現実のものとしたのである。賃貸経営のリスクヘッジをするために「定借」を活用しない手はない、と私などは思うのだが、業界ではほとんど使われてこなかった。

それは、「賃貸仲介」の立場に立てば仕方がないことかもしれない。従来の普通借家権があるのだから、無理して「募集家賃が下がるかもしれない」、また「少々契約が面倒な定借」では、契約する意味が薄れる。

「プチ定借ブーム」への違和感

しかし、最近になって「定借」募集が増えているという。本紙の記事(26年3月20日号)でも、東京都では10%近くの物件が「定借」で募集されているとされる。この昨今の首都圏における賃料上昇局面では、「普通借」よりも「定借」のほうが、賃料アップを入居者に交渉しやすいのではないか、ということだろう。

確かに、それは戦略としては正しい。ただ、現在の運用方法には、私は少々違和感がある。業者としての倫理観が問われる部分があるのではないかと思うのだ。

「定借」の運用について

まず、当社の運用方法を紹介したい。2000年当初、「定借」では入居者が不安を抱き、入居者が決まらない、家賃が下がる、礼金が取れない、更新料が取れない、と言われていた。しかし、それはまったくの杞憂である。

現在、当社は約7600戸の居住用物件を管理している。稼働率は98%前後で推移しており、空室募集に困ることはない。礼金が取れる物件では従来どおり礼金を取得しているし、更新料ではなく「再契約料」という名目で、2年ごとに1か月分を取得している。この26年間にわたり、新規契約と再契約を繰り返してきた件数は数万件にのぼる。

原則的に再契約がキーワード

では、なぜこのような運用が可能だったのか。それは、定期借家権法施行当時に社内で徹底的に議論し、弁護士とも協議したうえで、契約書に「原則的に再契約をする」という文言を盛り込んだからである。私たちはこれを「再契約予定型」の定期借家権と呼んでいる。

「2年後にいったん契約は終了します。そのときに再契約するかどうかを判断します」と言われて、不安にならない入居者がいるだろうか。これでは募集できるはずがない。

オーナーからすれば、良い入居者であれば「再契約」するに決まっているのだから、「原則として再契約する」と宣言すればよいのである。これは法的には「再契約の予約権を与えている」ことになるらしいが、現在の日本では、こうでもしなければ「定借」は使いにくい。

「定借」の3類型と入居者の認識

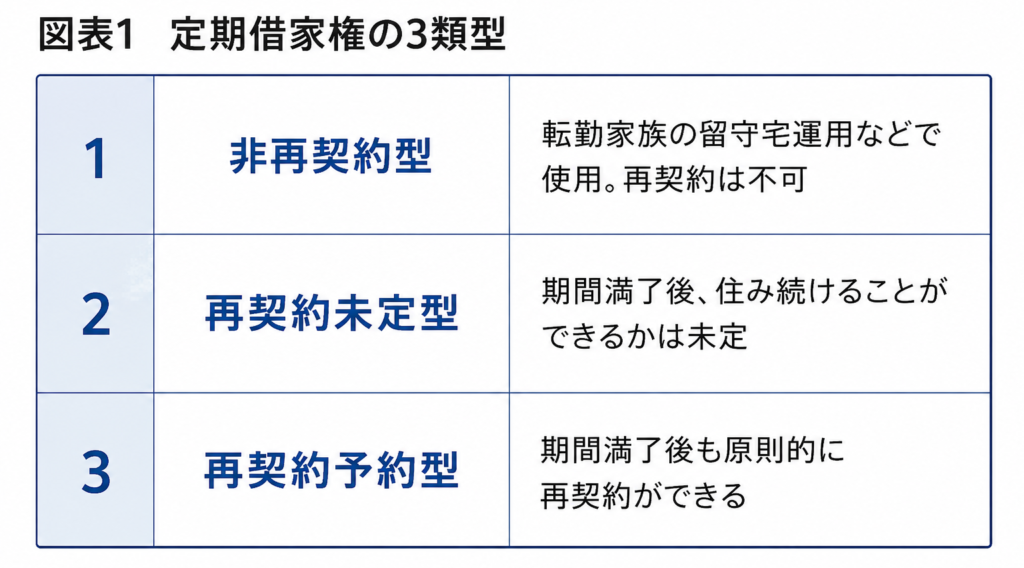

当社は定期借家契約を大きく3つに分類している(図表1)。

第一は「非再契約型」である。非再契約型とは、文字通り「契約期間が終了したら退去する必要がある」の「定期」の契約である。転勤期間中だけ貸すリロケーション住宅や、建替え予定物件などで使われる。契約期間満了とともに終了し、再契約は予定していない。これは契約期間が終了したら、もう貸さない、と明確になっているので、入居者も覚悟があるし、その分、家賃も契約期間にもよるが少々安くなっているものだ。

第二は「再契約未定型」である。これが、日本で一般的に用いられている「定借」契約の基本形だと思う。契約期間満了後に再契約する可能性はあるが、それをするかどうかは貸主の自由である。退去を求められても対抗できない。2年後に住み続けられるのか、5年後に住み続けられるのか、その保証がない。これでは、契約する入居者は不安になるのではないか。普通の継続性のある居住用住宅としては使いづらい。

しかし実際には、契約する入居者もよくわからないまま契約しているという側面があるように思う。日本には「普通借」が併存しているため、「普通借」と同じようなものだろうという感覚で契約しているのではないか。「定借」には事前説明義務が課されているが、2年間の契約期間終了後、退去しなければならない可能性があることを、不動産仲介業者は果たしてきちんと説明しているだろうか。

また、説明している業者も、説明を受けている入居者も、まさか本当に退去を求められることはないだろうと思っているのではないか。このあたりが難しいところである。

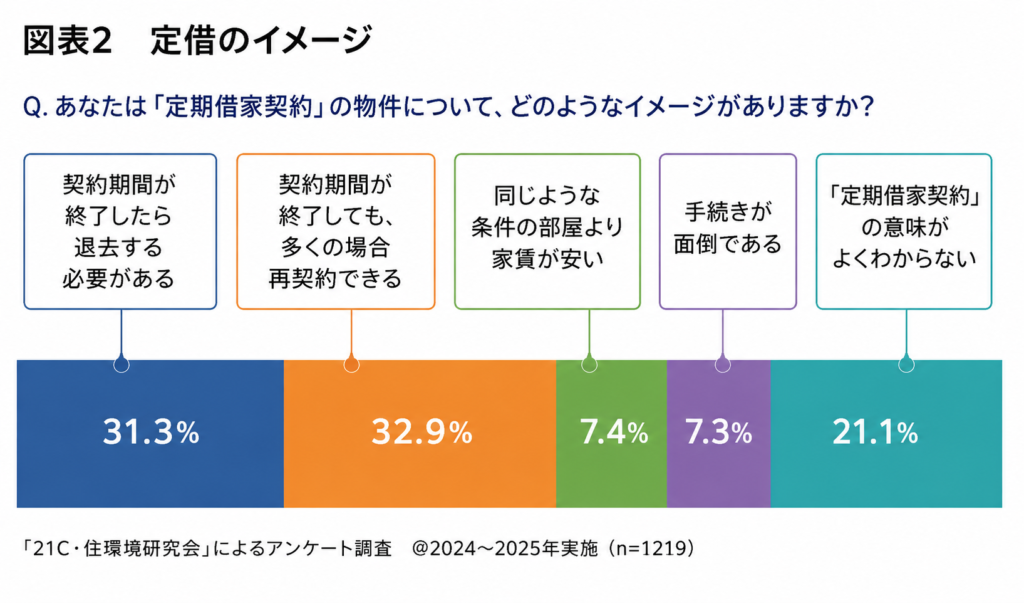

私が代表幹事を務めている「21C.住環境研究会」が昨年、第10回目の「入居者ニーズアンケート調査」(共同編集・リクルート)を実施・公表したが、そのなかに「定借についてのイメージ」を尋ねる項目があった(図表2)。

見ていただくとわかるが、「契約期間が終了したら退去する必要がある」と「契約期間が終了しても、多くの場合、再契約できる」が、それぞれ約3割で拮抗している。また、約2割の人は「よくわからない」と答えている。もちろん、アンケート回答者全員が定借の事前説明を受けているわけではないので、あくまで一般的なイメージにすぎないが、多くの人が曖昧な理解のまま受け止めているのではないか。

そして、第三は当社が運用している「再契約予定型」。契約期間満了によって契約はいったん終了する。しかし、家賃滞納や契約違反などがなければ「原則として再契約」する。優良な入居者には安心して住み続けてもらう。問題のある入居者には再契約しない。私は、この仕組みこそが日本社会に最も適した定借の活用法だと思っている。

家賃の値上げ目的の「定借」運用と日本人の感性

先に、戦略的には正しいと述べた。確かに、家賃の値上げに頑として応じない人もいる。実際、当社でも現在交渉中の案件がある。1円の値上げにも応じないというのだ。(ちなみに当社では、昨今、新規の募集契約〈入居者入れ替え時〉で従前家賃より平均7%の値上げができている。再契約時でも3〜5%程度の値上げをしている。)そのような人に対抗するために「定借」を使いたくなる気持ちもわかる。

また、「普通借」に比べて確かに「定借」は、市場家賃に上げやすいのは事実だ。たとえば、10万円の家賃で契約している人に、市場家賃が15万円だから15万円にしますと入居者に言って入居者が不満で裁判に訴えた場合、「普通借」の場合には100%は多分、認められないだろう。「定借」なら法的には、普通に考えれば認められることになる。ただ、そこの部分には私は多少の違和感はある。

日本には「継続家賃抑制主義」という考え方がある。これは法律そのものではなく、判例の積み重ねによって形成された「判例法理」であり、裁判所が長年にわたり築いてきた一種の「法文化」である。昨年、板橋のマンションが中国系企業に所有権移転され、30㎡の1DKの部屋の家賃を、7万2500円から19万円へと、2.6倍に引き上げる通告が行われ、大きな話題となった。新オーナーはエレベーターも止めるという強硬な手段に出たが、テレビなどでも大きく取り上げられたこともあってか、最終的にはその通告を取り下げることになった。これは、日本人の感情をあまりにも強く刺激した事例だったといえる。

中国や香港の実情は承知していないが、たとえばアメリカは契約社会であるから、市場が150%になったのであれば、家賃が150%になることをほとんどの州で認めるだろう。20年ほど前、サンフランシスコで業界仲間と食事をしていたとき、ホール係の女性が神奈川・相模原出身だと言っていた。彼女は当時、家賃1000ドル(当時で12万円程度)の部屋に住んでいたが、翌月から1600ドル(当時で19万2000円程度)に上げられるのだという。「ひどいと思いませんか」と話していたのを思い出す。当時はIT系企業が急成長しており、西海岸は好景気に沸いていたが、アメリカとは少し怖い社会だと感じたものだ。

はたしてアメリカ型の弱肉強食的な契約社会が本当に望ましいのだろうか。日本人の感性には、やはりなじみにくい気がする。「定借」運用には業者、不動産オーナーの節度が求められるのではないだろうか。

「定借」物件では急激な家賃値上げが多いということになれば、入居者は「定借」物件を忌避するようになるだろう。ちなみに、アメリカの一部の州では現在レントコントロール(家賃規制)が行われており、たとえば2019年以降のカリフォルニア州では、年間で「CPI(消費者物価指数)+5%」以内で値上げすること、かつ「10%以上」の値上げは出来ないことになっている。つまりいくら物価が上がったとしても、年間10%以上の家賃値上げはできないのだ。

店舗・事務所での定借運用への懸念

さらに私が懸念しているのは、店舗や事務所での定借運用である。最近、一部地域では3年から5年程度の定借契約で店舗や事務所を貸す例が増えている。「再契約未定型」である。

事前説明をしていれば、法的には何の問題もない。しかし、テナントは本当に理解しているのだろうか。業者は十分に説明しているのだろうか。飲食店舗であれば、数百万円以上の内装・造作投資を行う。設備投資の回収には時間がかかる。5年で十分に回収できるとは限らない。それにもかかわず、契約終了時に「再契約しません」と言われたらどうなるのか。トラブルのもとである。

アメリカなら、回収に10年必要であれば最低10年契約を要求するだろう。15年必要なら15年契約を要求するだろう。しかし日本では「普通借」が主流であり、多くのテナントはその感覚で契約している。契約ごとにテナント側から条件交渉を行う文化も、アメリカほど強くはない。だからこそ、貸主側や管理会社側には、より丁寧な説明責任が求められる。

相談してみる

相談してみる