質問

賃貸借契約締結時に、入居者に保険加入をしてもらっています。その保険加入手続きや継続手続きが大変です。また、手続きの不備により保険未加入となってしまうこともあります。未加入者に加入を促す督促業務にも時間と手間を取られます。

これらを解決する方法はないでしょうか。

回答

管理会社(保険代理店)が一括で保険契約者となり、入居者には個々に保険加入してもらわなくて済む「総括契約」という方法があります。

入居者保険の加入更新手続き

賃貸不動産の入居者やオーナーを万が一の損害から守るために、入居者に家財保険・借家人賠償責任保険・個人賠償責任保険等がセットになった入居者保険(以下「保険」という)への加入をしてもらうことは、管理会社(保険代理店として)の大切な業務の1つです。本来、全入居者が保険加入しているべきです。

しかし、新規賃貸借契約締結時の保険加入漏れ、保険の継続手続きエラーなどにより、保険未加入状態の入居者が発生してしまうことは少なくありません。また、各入居者との保険加入手続きや継続手続きにはかなりの業務負荷がかかるものです。

総括保険がもたらす様々なメリット

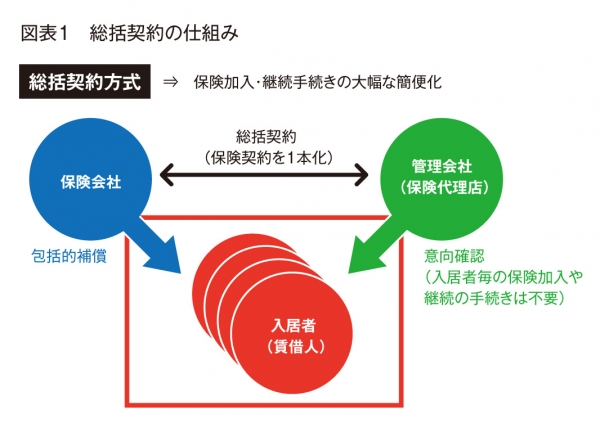

この保険加入や継続の手続きの負荷を減らし、ひいては保険未加入者をゼロにすることができる仕組みがあります。それが「総括保険」というものです。この総括保険は簡単に言えば、管理会社(保険代理店)が保険契約者となり、入居者を被保険者とする仕組みです(図表1)。

▲図表1 総括契約の仕組み

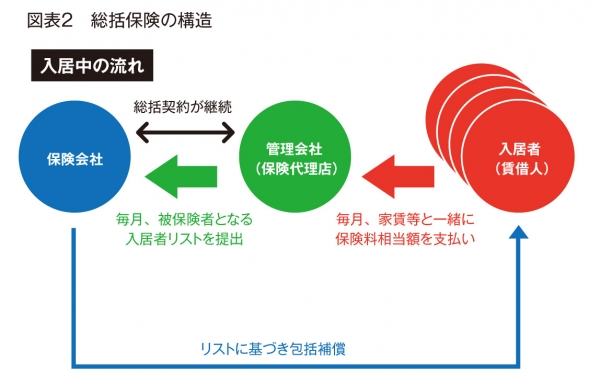

入居者は、個々に保険契約を締結する必要がなく、保険料(相当額)は毎月の家賃と一緒に月払いとすることができます。管理会社(保険代理店)は、保険会社に被保険者となる入居者のリストを毎月提供します。そのリストに記載された入居者は被保険者として扱われ、万一の際には保険の恩恵にあずかれるという構造です(図表2)。

▲図表2 総括保険の構造

この仕組みによって管理会社(保険代理店)だけでなく、入居者やオーナーにもメリットが生まれます。この総括保険という仕組みは、保険以外のサービスなどと組み合わせて入居者クラブのような会員システムを構築することとも相性が良いのです。

例えば、弊社のグループ会社であるアートアベニューでは、「総括保険」「365日24時間の入居者向けコールセンター」「旅行や各種スクール等がお得になる福利厚生サービス」を組み合わせて、「Club A&A」という会員サービスを提供しています。会費が月払い方式のこの会員制サービスに加入してもらうと、自動的に保険の保護を受けられ、コールセンターや福利厚生といったサービス利用もできるようになります。加入は任意ですが、全入居者の約90%が加入しています。

こういった他サービスと組み合わせやすいのは、入居者個々の保険契約が不要であることに加えて、保険料(相当額)を月払い方式にできるという点があります。

良いことずくめに見える総括保険ですが、デメリットもあります。

まず、入居者ごとに保険の内容を変えることはできません。例えば、家財保険の金額を入居者の家族構成に応じて変える、希望があった入居者にのみ地震保険を付保するなどです。また、保険契約者が管理会社(保険代理店)であるため、他の管理会社に管理が替わると、原則的には入居者は被保険者ではなくなってしまいます。

つまり、管理替えとなった場合には、入居者には改めて保険加入をしてもらわないと、保険未加入の入居者となってしまうのです。もっとも、これは管理替えを抑制することにつながる面もあるので、メリットの1つといえるかもしれません。

この総括保険を積極的に取り扱っている保険会社は残念ながらあまり多くはありません。しかし、管理会社(保険代理店)・入居者・オーナーそれぞれにメリットのある仕組みですので、一考の価値はあるのではないでしょうか。ちなみに、保険代理店として手数料は通常の保険と変わらず得ることができますのでご心配なく。

総括保険のメリット

【管理会社(保険代理店)】

- 入居者ごとの保険申込みや契約締結が不要となるため、事務手続きが大幅に軽減される。

- 入居者ごとの保険継続の手続きも不要となるので、保険継続業務の負荷がなくなるうえ、保険継続手続きの不備による保険未加入入居者の発生を防げる。

【入居者】

- 保険の加入時や継続時の手続きがなくなる。

- 保険料(相当額)は、家賃と合わせて月払いとなるので、賃貸借契約締結時の初期費用や更新時の費用が軽減される。

- 賃貸借契約の解約時にも保険解約の手続きが不要となる。解約手続きを忘れて、解約返戻金を受け取り損ねる(保険料の過剰払い)といったことを妨げる。

【オーナー】

保険未加入者がいなくなるため、万一の際に保険が適用されないといった心配がなくなる。

今回のポイント

- 総括保険を活用することで、入居者個々の保険加入や保険継続の手続きが不要になる。

- 保険の未加入者をなくすことができるので、オーナーにも安心を提供できる。

- 保険料(相当額)を月払いにできるので、入居者には賃貸借契約締結時の初期費用や更新時費用の軽減といったメリットが生まれる。

- 保険以外のサービスと組み合わせて入居者クラブ等の会員制サービスを構築するといったことにも向いている。

(公益社団法人 全日本不動産協会発行「月刊不動産」2018.11月号掲載)

相談してみる

相談してみる