保険失効回避し業務軽減

建物賃貸借契約の実務において、いわゆる借家倍や個人倍と言われる入居者保険は必須である。火事はそうそう頻繁にはないが、水漏れ事故などは一定の割合で発生する。入ってもらっていて助かった、と感じたことは何度もある。しかし、実務のフローとしては少々面倒な部分もある。(藤澤雅義)

借主に加入してもらう家財保険や借家人賠償責任保険。

多くの管理会社は、保険代理店としてこの保険の取り扱いをしていると思う。保険代理店収入を得られる業務ではあるが、一方で新規保険契約時や更新時の手続きにおいて結構な手間を要していることも事実ではないだろうか。保険料や書類の回収に手間取ることで、無保険状態に陥ってしまう危険性もある。

このような保険手続きの手間やリスクを軽減しつつ、代理店手数料収入は維持できる手段がある。それが総括保険だ。

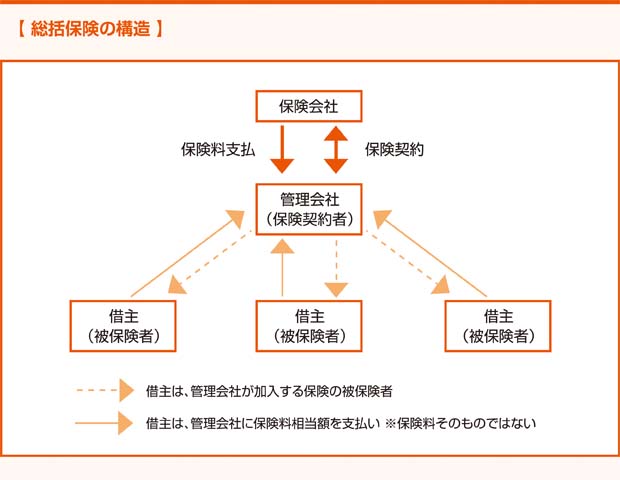

従来の保険では、借主が保険契約者となるので、借主による保険申込書への記入や保険料支払、借主への保険証券発行などが必要になる。

しかし、総括保険の場合、保険契約者は管理会社、保険料の支払も管理会社だ。借主は、管理会社が加入する保険の恩恵を受ける者、つまり保険対象事故が発生した際に補償を受けることができる「被保険者」になる。

また、管理会社は賃貸借契約毎に保険契約をする必要はなく、1つの保険契約で管理物件全体をカバーすることができる。この方式であれば、借主は保険契約者ではないので個別の保険加入手続きは不要となる。その代わりに、月に1回管理会社から保険会社に対して、被保険者となる借主のリストを提出する。保険会社は、そのリストの借主数に応じた保険料を管理会社に請求するという流れだ。

もちろん、このままだと本来借主が負担すべき保険料を、管理会社が持つことになってしまう。そのため、通常は管理会社から借主に「保険料相当額」を請求することになる。これは、家賃等と一緒に月々の支払いとすることもできるので、借主にも1~2年分などの保険料を一括払いしなくても良いというメリットが生まれる。

しかも、万一この借主からの保険料相当額の支払いが遅れたとしても、保険会社への保険料支払いは管理会社がしているため、保険が失効する心配は無い。

2016年5月の保険業法改正により、この総括保険利用時の説明義務が強化されるなど、手続き面の手間が多少増えはしたが、それでも従来型に比べれば業務負荷軽減の恩恵は大きい。

更にこの保険は、これを軸にその他サービス(例:福利厚生サービス)と組み合わせて、会員制の入居者クラブなどを構築することにも適している。取り扱いができる保険会社が限られている総括保険ではあるが、業務効率化のためにも一考の価値があるのではないだろうか。

(筆:先原秀和/週刊住宅2016.10.17 掲載)

相談してみる

相談してみる