こんにちは!

前回は宅建士の出題分野のうち、土地区画整理法についてお伝えしました。

そして、ついに今回から税法について解説していきます。初回となる今回は「不動産取得税」と「固定資産税」を取り上げてみました。

では、さっそく一緒に見ていきましょう。

\ 積極採用中!/

不動産取得税とは

不動産取得税とはその名の通り、土地や建物を購入したり、新しく家屋を建てたりするなど、不動産を取得したことに対して課される税金のことです。

そのため、不動産を取得したときに一度だけ不動産取得税を納めることになります。また、取得に有償・無償は関係ありません。

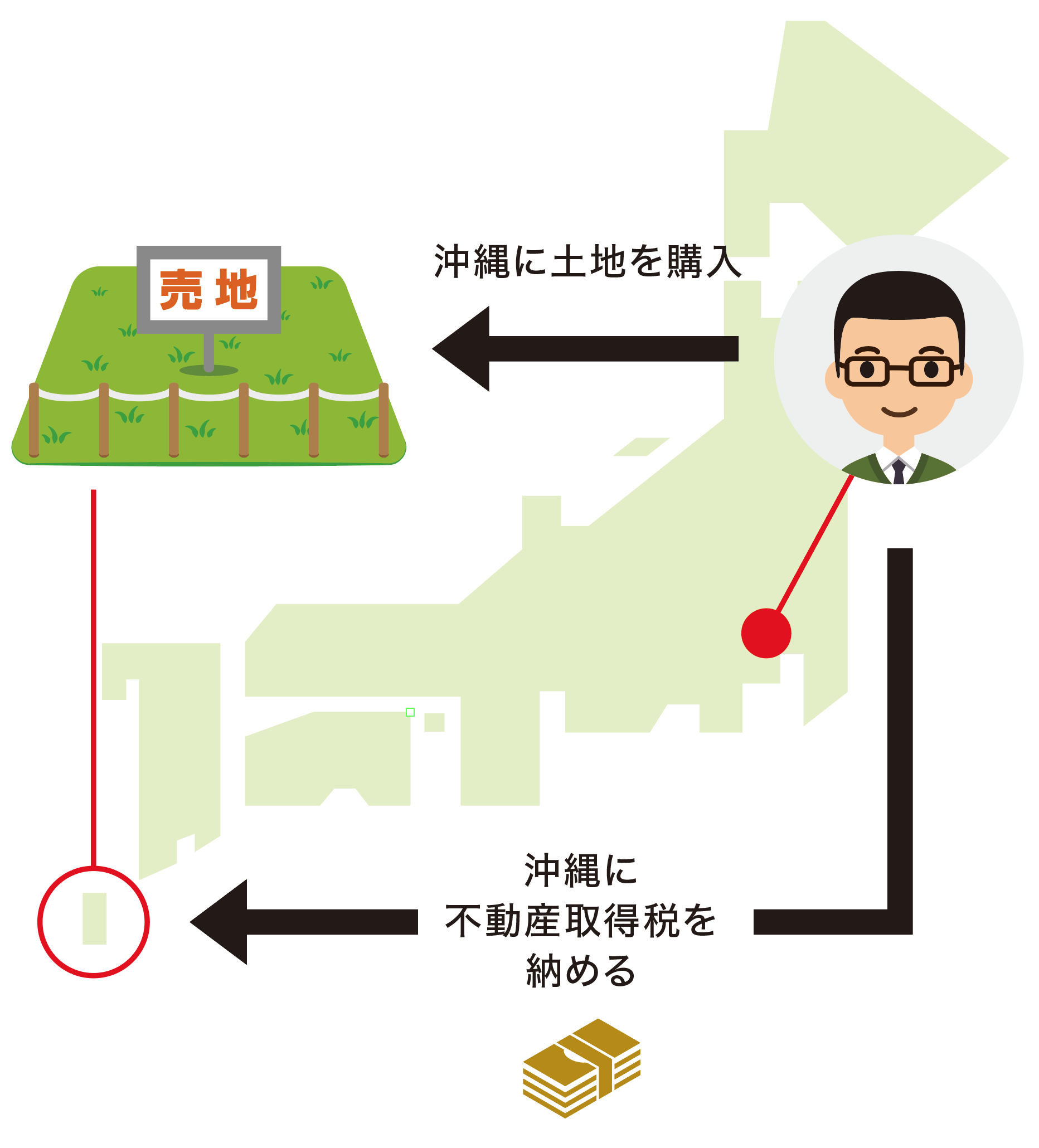

不動産取得税の課税主体は、取得した不動産が所在する都道府県となります。(例:東京に住むAさんが沖縄に土地を購入→沖縄に不動産取得税を納める)

また、海外で取得した不動産に対しては課税されません。

課税主体となるもの

先述したように、不動産の取得に対して税金がかかります。

有償・無償は問わないこととされ、次のケースが不動産を取得したものとみなされます。

不動産取得税が課税される取引

- 通常の売買

- 交換

- 贈与

- 新築・改築

上記のうち、改築については当該行為によって家屋の価値が増加した場合に、増加分について不動産取得税が課税される。

不動産取得税が非課税となる取引

次に当てはまる場合、不動産取得税は非課税となります。

- 不動産の取得者が国や地方公共団体の場合

- 相続や法人の合併に伴って不動産を取得した場合

- 相続および包括遺贈が生じた場合

- 共有物の分割を行った場合

課税標準について

課税標準は、固定資産税課税台帳の登録価格(固定資産税評価額)となります。売買代金ではないことに注意してください。

また、評価額については地目の変換など特別な事情や市町村の統廃合などが発生しない限り、基準年度の価額を3年度分は据え置くことが決まりとして設けられています。

不動産取得税の税額は次の計算式によって求められます。

※税率は対象が土地および住宅の場合は3%、住宅以外の建物については4%。

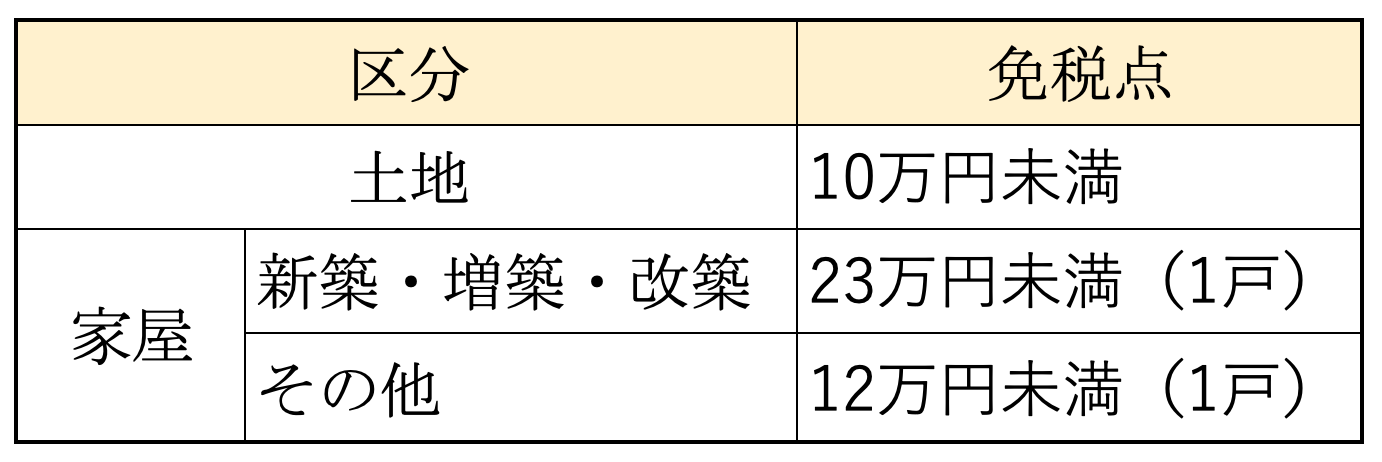

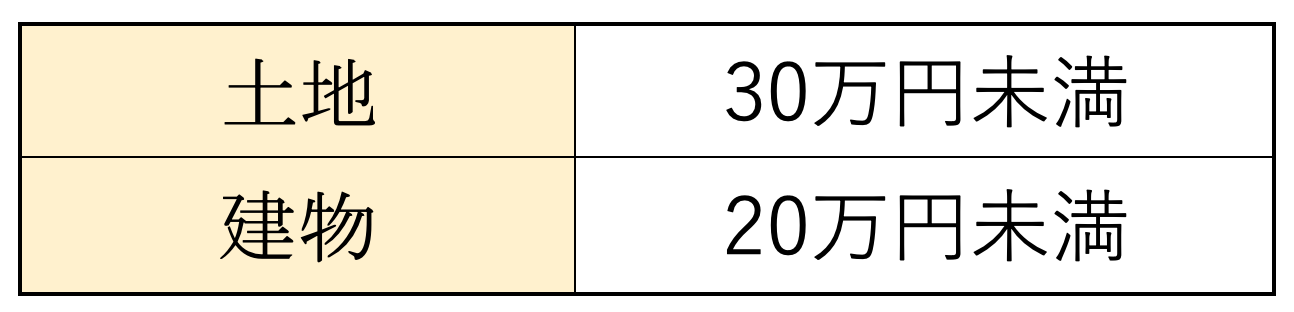

免税点

課税標準が一定未満額の場合、不動産取得税は課税されません。

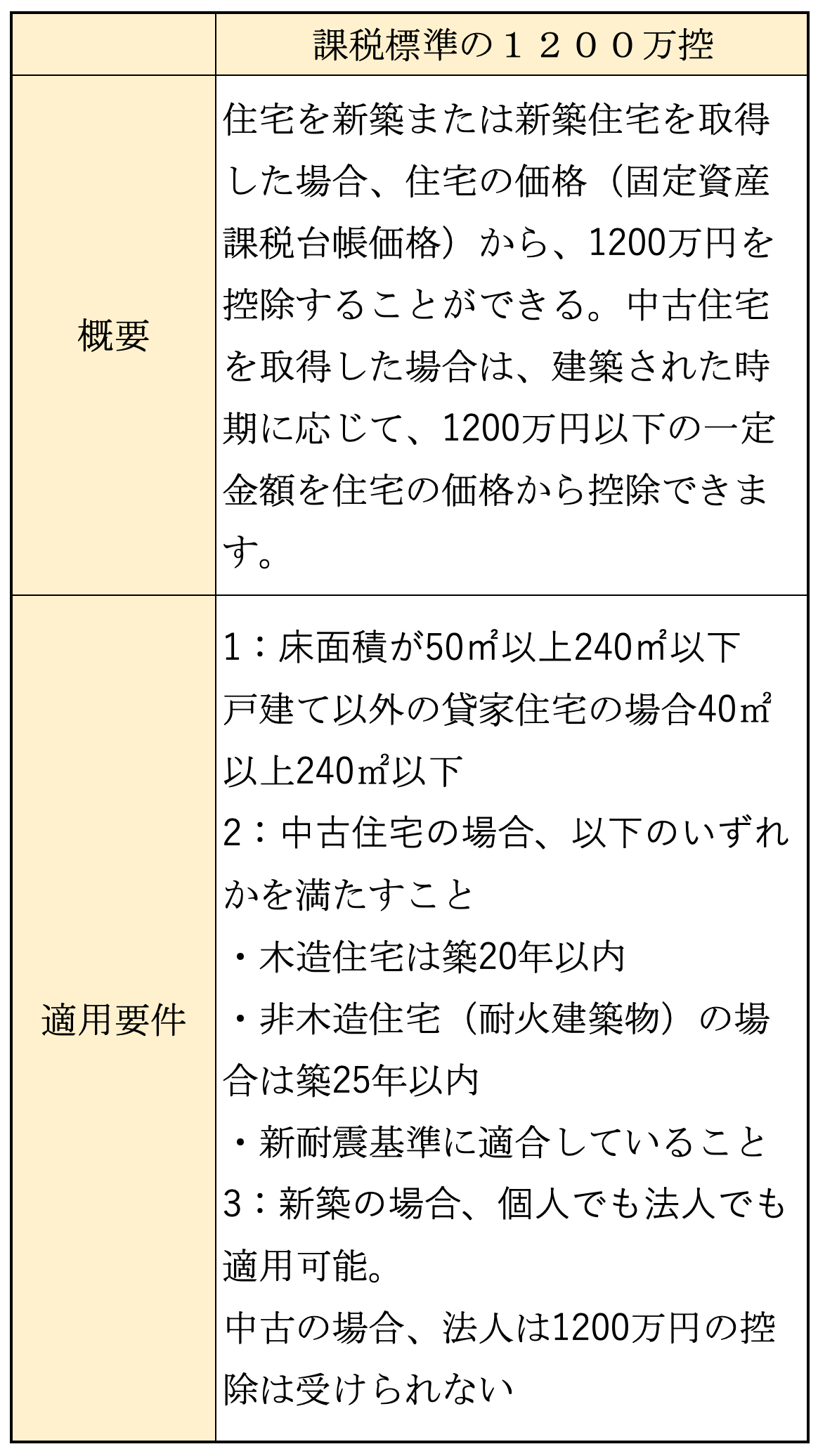

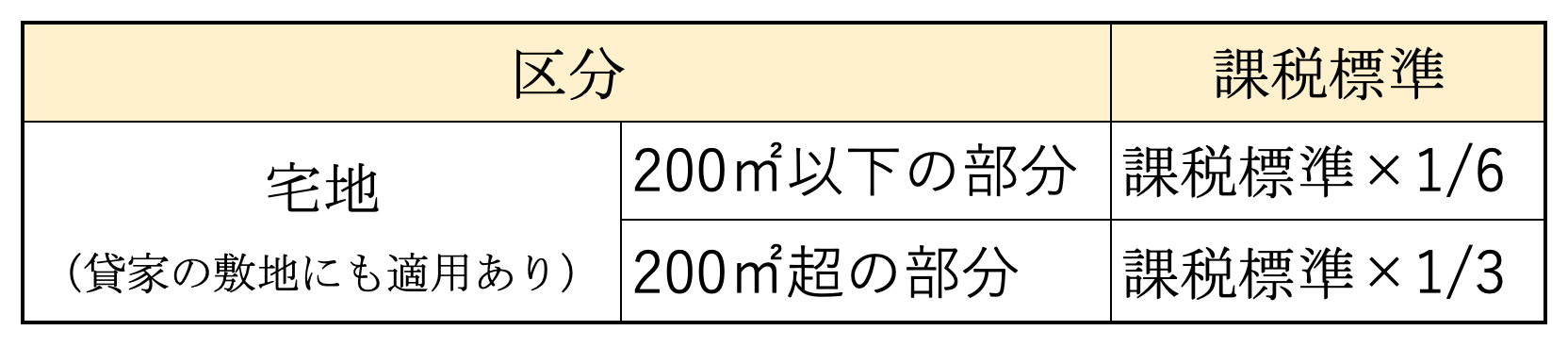

課税標準の特例

新築住宅や既存住宅を取得した場合において、取得要件を満たすと課税標準から一定額が控除されます。

また、取得した宅地については評価額が1/2になります。

固定資産税とは

固定資産税とは、土地や家屋、償却資産などの固定資産を持っていることに対してかかる税金のことです。

固定資産を取得した翌年から、当該物を所有し続けている限り税金が毎年課税されます。固定資産税の課税主体は、固定資産が存在する市町村です。

固定資産税の納税義務者は、1月1日現在で固定資産台帳に「所有者」として登録されている人になります。なお、所有者は1年分負担しなければならないことも覚えておきましょう。(注:年度の途中で譲渡があったとしても、売主と買主の双方で日割り負担とはならず、あくまで所有者が1年分負担する)

また、基本的には所有者が納税義務者となりますが、以下の場合は異なります。

- 質権が設定されている場合:質権者

- 100年を超える期間の地上権(※)が設定されている場合:地上権者

※地上権:他人の土地において、工作物を所有するために当該土地を使用する権利のこと

税率について

固定資産税の標準税率は1.4%となります。

ただし、あくまでこの数値は標準であり、必ずしも1.4%としなければいけないわけではありません。数値を参考に各市町村がそれぞれ設定します。

免税点

固定資産税の課税基準が一定金額未満の場合、固定資産税が課税されることはありません。

課税標準の特例

地価高騰による税負担を軽減する目的で、住宅用地を取得した場合には以下の課税基準の特例が認められています。

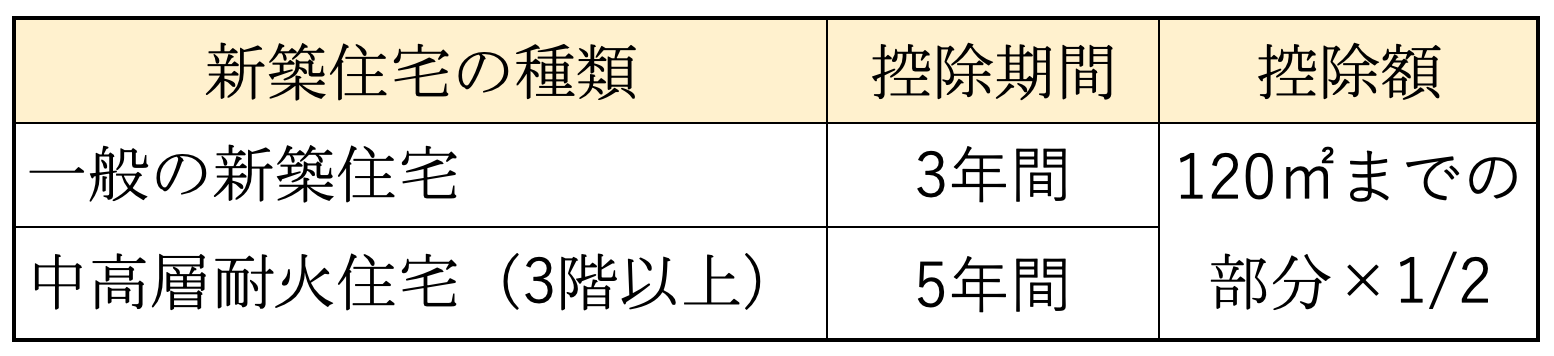

また、新築住宅では「床面積が50㎡~280㎡の場合(貸家用は40㎡~280㎡)」に該当する場合において、以下の税額控除が認められています。

固定資産税の納税方法

固定資産税の納税方法は普通徴収となります。また、市街化区域では固定資産税とあわせて都市計画税も徴収されるので注意してください。

まとめ

今回は、不動産取得税および固定資産税についてお伝えしました。

数値などが双方で異なるため、ひとつずつ丁寧に学習を進めていくようにしましょう。

次回は「登録免許税」についてお伝えします。

\ 積極採用中!/

最新記事 by ガースー (全て見る)

- 宅建独学は無理?3分でできる適性診断と合格への勉強法 - 2026年5月8日

- 宅建1月開始の正解ルート!挫折を防ぐ勉強の順番をプロが解説 - 2026年5月1日

- 【宅建2026】1月の行動で合否が決まる?リベンジ組の3つの鉄則 - 2026年4月24日

- 宅建3ヶ月合格は嘘?落ちた人が40点超えで受かる逆算戦略 - 2026年4月17日