営業純利益は返済額の1.5倍が目安

返済金利は現行+2%

・表面利回り

・実質利回り(NOI利回り)

・キャッシュフロー利回り(これは私の造語です)

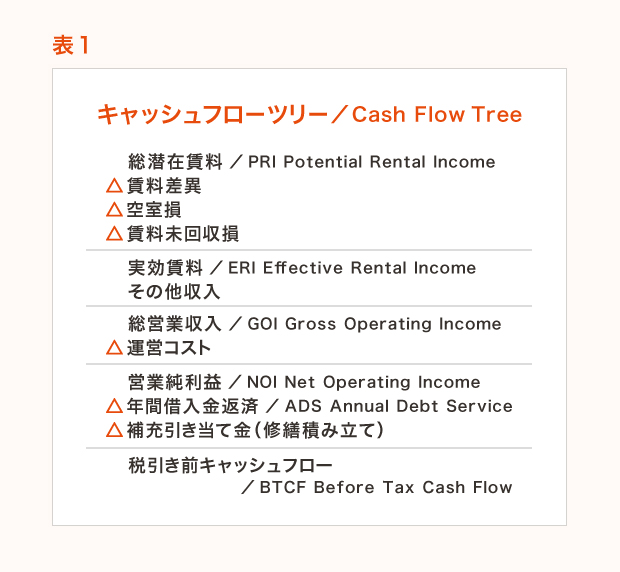

…の3つを勉強しましたが、「キャッシュフローツリー」を見ながらこれらを再度確認したいとおもいます。

管理運営的(プロパティマネジメント)な視点にたった「税引き前」の「キャッシュフロー」に至る経緯が表されています。

総潜在賃料を総コストで割ったものが「表面利回り」ですし、空室損や運営費を控除したNOI(営業純利益)を総コストで割ったものが「実質利回り(NOI利回り)」となります。

プロパティマネージャーは空室損や運営コストを減らしてNOIを上昇させることがその業務の最大の目的ですね。

ただ、昨今のように総潜在賃料(評価賃料と読みかえることもあります)そのものが減額している状況下においては、より抜本的な、たとえばリニュール工事を施して成約賃料そのものを上げていく必要に迫られています。

それを提案するがプロパティマネージャーではないかと思います。

また、キャッシュフローツリーのNOIの下にある年間借入金返済(ADS)を減らすことも最終的なキャッシュフローを減らすことにつながります。金融機関に金利の減額やローン期間を延ばしてもらう交渉、または借り換えを行ってオーナーのキャッシュフローを改善するということもできます。

そして、最終的なキャッシュフローを総コストで割ったものが「キャッシュフロー利回り」です。全体の投資額に対してどれくらいのキャッシュフローがあるのかを計る指標ですね。

ある一定の利回り(たとえば、居住系なら2%以上というふうに)がなければ投資しないほうがいいのではないか、と判断できます。前回、「投資指標」というのは「リスクを見極めるもの」という言い方をしました。投資するかどうかの見極めを行うためにあるのです。投資の安全性をみるといういい方もできますね。

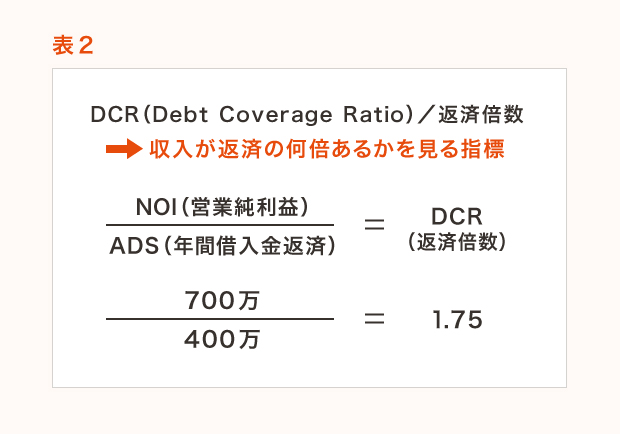

他に、リスクを計る物差しとして、収入と返済とのバランスをみる指標があります。

「DCR(返済倍数)」といいます。

これはNOI÷ADS(営業純利益÷年間借入金返済)で計算されます。

たとえば、700万のNOIに対してADSが400万なら「1.75」になります。債務の返済であるADSを1として、その返済の原資であるNOIが何倍あるかを表します。

数値が大きいほど、安定、高利回りと言えます。一般的に居住系であれば、約1.50以上は欲しいところですね。

ただ、金利と融資年数の設定によって、ADSが変わる点に注意が必要です。つまり、現在のような低金利の時代にあっては、その金利でたとえば30年間の融資期間中のシミュレーションをするわけにはいきません。

これは人によって考え方が違いますが、たとえば、現在の金利にプラス2%くらい足したものを平均金利と考え、ADSを出したものも提出するのもいいでしょう。

これは、キャッシュフロー利回りについても同じことが言えます。

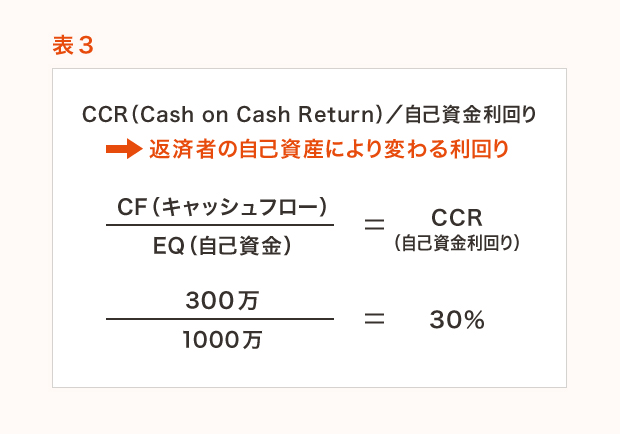

次に、「CCR(自己資金利回り)」という指標を紹介しましょう。これは、いわば本当の意味で「投資利回りを表している」と言えます。

式は、「キャッシュフロー÷自己資金(EQ)」です。これは純粋に、「投資した」自己資金に対していくらのキャッシュがあったか、配当があったか、というものです。

日本ではアパート・マンション・ビルを建てる際には土地を担保に全額ローンを組むことが多いので、その場合は、自己資金が0なので、この公式はあてはまりませんが、通常は1割とかを出すのが健全でしょう。

たとえば、1億円のプロジェクトで、9000万のローンを組み(これをLTV=Loan to Value が90%と表現します、融資比率のことです)、NOIが仮に700万円とします。

また融資期間が30年で、金利が2%とすると、ローン返済が400万円、700万―400万=300万で、キャシュフローが300万円になります。

300万÷1000万円で、「自己資金利回りは30%!」と高利回りになります。この場合の、NOI利回りは700万÷1億円=7%であったわけですが、ローンを組んだことによって、「レバレッジ(テコの原理)」が利いて、30%に跳ね上がりました。

NOI利回りは、別名、「全額自己資金の場合の利回り」とも言われ、1億円全額自己資金で投資すると7%の利回り。ローンを90%組むと、30%の利回りになるというわけです。

自己資金を1億円を持っていても、1億円の物件を全額自己資金で買えば、700万円のキャッシュフロー。

同じような1億円の物件を10本買って、9000万×10本=9億円のローンを組めば、キャッシュフローは300万×10本=3000万となり、1000万×10本=1億円の自己資金に対して3000万、つまり30%の利回りになります。

「NOI利回り」は、「物件の力」そのものを表していて、誰が買おうと変化はありません。

しかし、「自己資金利回り」はその人、「個人の持つ利回り」です。人によって自己資金の額、また金利、融資期間が違うからです。

また、この「自己資金利回り」は、この指標だけで投資判断をするものではありません。なぜなら、数字のマジック的な部分があって、分母、つまり自己資金を小額にすればするほど、高利回りになるからです。

あくまで、「NOI利回り」とセットで見る投資指標ですね。

土地を持っている地主さんに不動産経営の提案をする際に、自己資金を出すことがなにか罪悪のように考えている、そんな印象を受けるときがあります。

そういった時に、「寝かしているお金があるのなら、高い利回りになるのだから自己資金を多少出されたらいかがですか?」と、お話するときに使える指標ですね。

(筆:藤澤雅義/全国賃貸住宅新聞2009.12.21掲載)

相談してみる

相談してみる