希望キャッシュフロー利回りから購入価格を逆算

中古物件投資のリスクを見極め

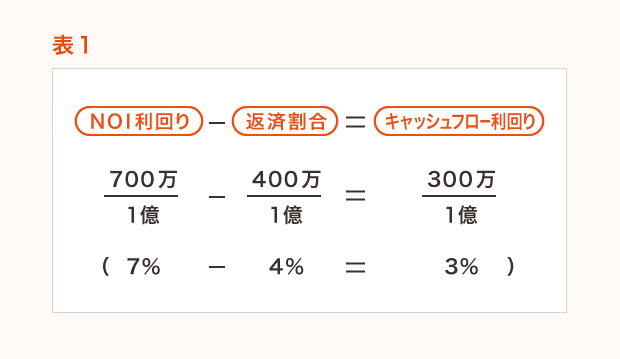

前回、前々回と「投資指標」の基礎について学び、私の造語ですが、「キャッシュフロー利回り」というものを紹介しました。おさらいしますと式は以下の通りです。

NOI利回り - 返済割合 = キャッシュフロー利回り

たとえば、1億円の総投資額でNOIが700万円の物件があり、ローンは90%分組んで(LTV=90%)、金利2%で30年返済だとします。

キャッシュフローはNOI700万―借入金返済400万=300万です。

「返済割合」は「ローン定数×LTV」(注:ローン定数とは金利と返済期間で表される、借入金額に対する年間元利支払い額の率)なので、「4.44%×90%≒4%」になり、7%-4%=3%のキャッシュフロー利回りになります。

この概念と式で、投資の安全性を簡単に見極められます。キャッシュフローというのは、NOIと借入金返済の「差額」なわけで、その差額が大きければ大きいほど「安全のマージン」があることになります。

そして、「キャッシュフロー利回り」は「総投資額に対してマージンの率がどれくらいなのか」を表しているのです。

また、これを使って、中古物件を購入する際に「果たしていくらで買うのが妥当なのか?」という問いにきちっと答えを出すことができます。

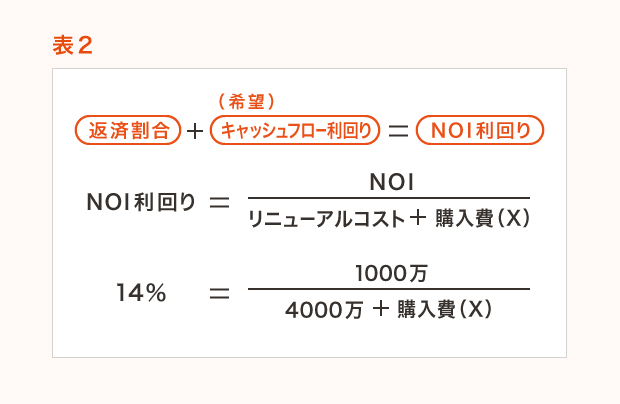

「収益性が悪くなっている物件を安く買って、リニューアルをキチンと施すことによって、NOIをしっかり上昇させ価値を高める」というストーリーが不動産投資の醍醐味であるとおもいますが、この場合の式は、先の式を展開したものを使用します。

まず、この物件を買うのだったら銀行のローン条件はどうなるのか、というところから始まります。

たとえば、築25年の賃貸マンションなので、せいぜい融資期間は15年、金利は2.5%とします。全額ローンだと返済割合は8.0%です。

築25年のリニューアルプロジェクトだからリスクもあるし、新築の倍くらいキャッシュフロー利回りはないと面白くないなあ、6%は欲しいなあとなれば、NOI利回りは14%は必要になるということがわかります(8%+6%=14%)。

ここで、自分の希望のキャッシュフロー利回りを固定するわけです。

この企画が、たとえば、購入後に新たに4,000万円のリニューアルコストをかければ、NOIが1,000万円になる物件であるとするならば、1,000万÷14%=7,143万の総コストということになります。

4000万はリニュール自体でかかるので、7,143万―4,000万=3,143万が購入費ということになります。

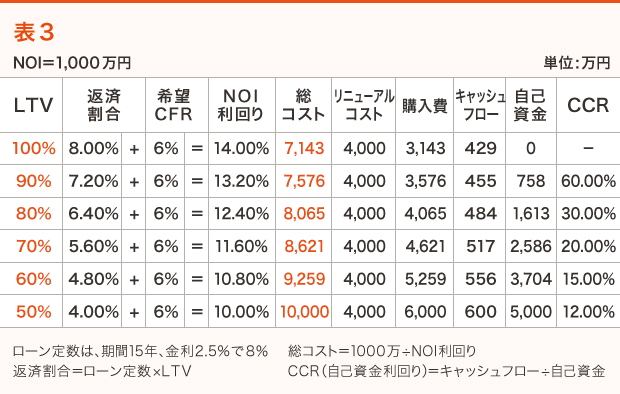

上に、LTV別での総コストや購入費等をまとめてみました。

キャッシュフロー利回りが一定の6%でいいとすると、自己資金を出せば出すほど、購入費を上げていいことになり、キャッシュフローの額も増えます。

しかし、その分、自己資金利回り(CCR)は下がっていきます。半分自己資金を出すのなら、全額ローンのときの約2倍で買ってもいいことになります。

なかなか「使える」公式でしょう?

以上3回にわたって書きましたが、これらの「投資指標の基礎」を知ることは大変重要です。

そしてファイナンスの基礎知識をマスターする必要があります。

ほとんどの方が「ローン」を組んでアパート・マンションを建築されます。土地を持っている場合には、全額ローンを組む人のほうが、ある程度自己資金を出す人より多いのが日本の実態です。

「ローン」を組む際「金利」、「融資期間」がどういう意味をもっているか、それらの関係は?

繰上げ返済をするとどうなるのか?

10年後の借入金残高をどう計算するのか?

これらの問いにきちっと答えられる業界人は、あまりいない、というのが実態です。

はっきり言って、サラリーマンを始めとして個人投資家の方のほうがよく勉強されています。

特に、最近は「借入金」を多額に組むことに大変ナーバスになる時代です。「本当に返せるのだろうか?」と不安になるのです。

よって「リスクの度合い」と「リスク回避の手段」を提案できなければ、成約はないでしょう。

「投資指標」と「ファイナンスの知識」は、「リスクの見極め」のためにあるといって過言ではないでしょう。

いままでのように、簡単に1億、2億の投資ができる時代は終わりました。と言いますか、いままでが非常に「甘かった」、「楽をし過ぎていた」と言えるでしょう。

1億、2億、3億といった投資をしてもらうのに、理論がなくてもできたのですから。そろそろ、しっかり勉強してキチンと良い提案ができる人しかこのビジネスをしてはいけない時代になると思います。

ローン計算には金融電卓が必須

ちなみに、ローンの計算や金利支払い、元本支払い、借入残高、またIRRやNPV等が戦略的に計算できる優れものの電卓があります。

ヒューレットパッカード(HP)社のファイナンシャルカリキュレイター(金融電卓)が有名です。

私は肌身離さずいつも持っています。10BIIが安価でお薦め。アメリカでは普通に文房具屋さんで買えるのに、なぜか日本では発売されておらず、弊社はアメリカからまとめて輸入したりして苦労していましたが、最近ネット上で代理店が販売をするようになりました。

また、ついにカシオからも同じ機能を擁したものが発売されました。ちょっと高いですが…。

HP社の金融電卓を持たずして投資を薦めていいのか!と思うくらい、大事な電卓です。

ローン定数も速算法で簡単に出せます。

買わなきゃだめですね。いまどき持っていなきゃ「業界モグリ」です(笑)。

(筆:藤澤雅義/全国賃貸住宅新聞2010.1.25掲載)

相談してみる

相談してみる