高齢入居者の孤独死リスク

日本人の高齢化が加速しています。総務省の推計によると、2020年9月15日時点で65歳以上の高齢者人口は3617万人。総人口に占める割合は28.7%という結果でした。高齢化率は今後も増加を続ける見込みで、2040年には35.3%と3人に1人が高齢者になると予想されています。

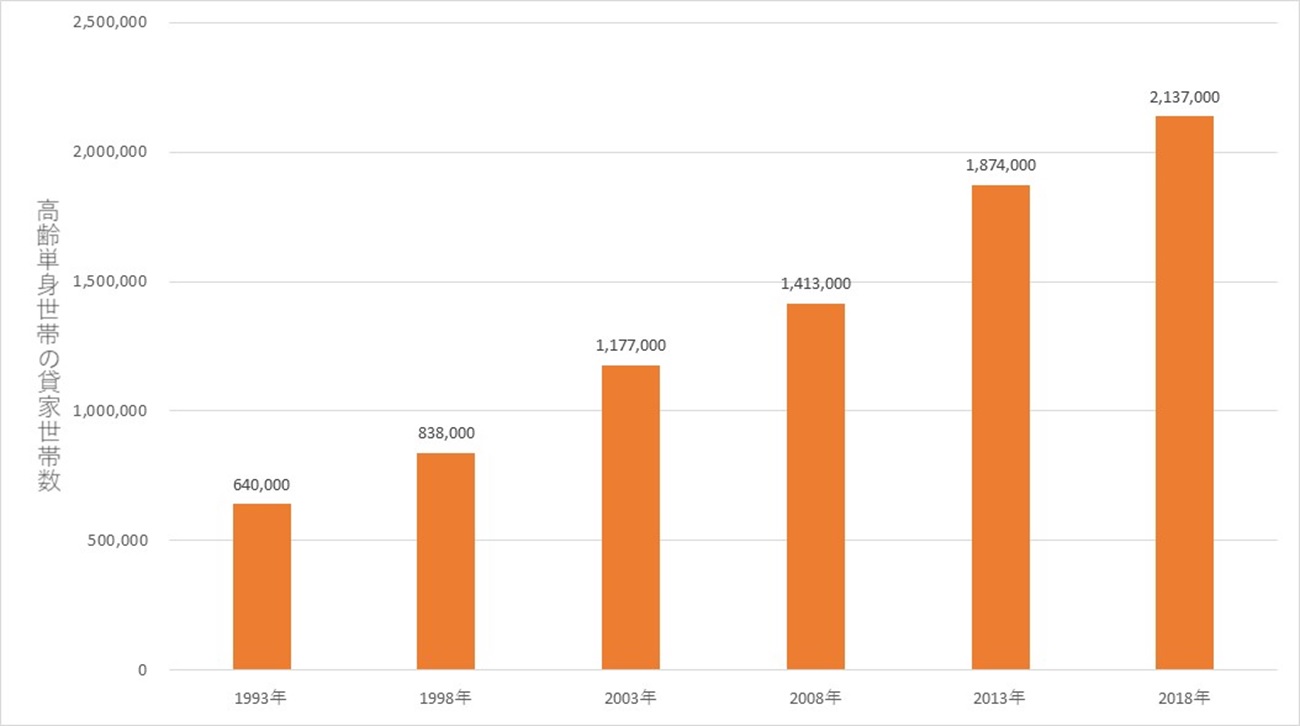

そんな中、高まっているのが高齢単身世帯の賃貸ニーズです。総務省の「平成30年住宅・土地統計調査」によると、借家住まいの高齢単身世帯数は1993年の64万人に比べ、2018年には213万7000人に激増。25年間で約3.3倍に増えていることが分かります(図1)。

(図1.総務省「平成30年住宅・土地統計調査」から作成)

毎年の出生数は過去最低を記録し続けていますので、賃貸住宅業界ではこの先、現役世代の入居者数が減る一方で、高齢入居者の割合はますます増えていくでしょう。

しかし、高齢入居者の抱えるリスク、とりわけ「孤独死リスク」を考えると、高齢者の受け入れには慎重になってしまいがちです。今回寄せられた相談も、高齢者からの入居申込みに端を発するものでした。

【相談ダイジェスト】

- 70代の高齢者から入居の申込みがあった

- 受け入れについてオーナーは前向きに検討したいと言っている

- 孤独死で生じる損害を補填できるような特約を盛り込めないか?

- 孤独死を未然に防ぎ、高齢者の受け入れリスクを減らすにはどうすればいいか?

専門家の回答

孤独死による損害には「孤独死保険」で備えるのが現実的

ご相談の「孤独死の損害を補填するための特約を盛り込めるか」という質問ですが、結論から言いますと、実際にそうした特約を盛り込むのは難しいでしょう。

孤独死とは、主に一人暮らしの方が突発的な疾病等によって、誰にも看取られることなく亡くなってしまうことを指します。死因が病死であれば、その孤独死は原則として自然死の扱いとなり、「自殺」等の死亡とは区別されることになります。

自殺は明確な意思のもとの行為ですが、自然死・病死は決して本人の望んだ結果ではありません。つまり、孤独死は入居者の「故意・過失」とは言えないため、その汚損についても入居者に責任を問うことはできず、原状回復は貸主負担で行なうことになるのです。

とはいえ、孤独死が原因で部屋が損害を被ったこともまた事実。貸主側の心情として、何とか入居者側にも原状回復の費用を負担してほしいところです。

そこで特約という選択肢が浮かび上がるわけですが、仮に特約を盛り込むとしても、そもそも「故意・過失以外の部分」を入居者負担とするためには、条文内に補修する場所や内容、金額を具体的に書く必要があります。

しかし、孤独死を想定したところで、室内のどこで倒れるのか、どのような損害を与えるのかなど見当もつきません。とても現実的とは言えないでしょう。

加えて、そんな不快な契約書を見せることで入居希望者の気分を害し、契約が成立しないのでは意味がありません。

また、もし有効な特約をつくれたとしても、入居者負担分を回収できるとは限りません。

死亡した入居者の負担分であれば連帯保証人に請求できそうなものですが、連帯保証人の保証する「元本」については、2020年の民法改正で「主たる債務者又は保証人が死亡したとき」に「個人根保証契約における主たる債務の元本は、確定する」と定められてしまいました

孤独死による汚損は入居者死亡後の話になりますので、元本が確定している連帯保証人に対しては法的に債務請求できないのです。

こうなると、いくら特約を盛り込んだとしても、請求できるのは入居者の相続人だけということに。

そして、その相続人にも相続放棄という選択肢が残されています。こうなれば、もはや請求は不可能。したがって「孤独死の損害を補填するための特約」を設けたところで、孤独死リスクの有効な備えにはならないのです。

特約を設けるなら孤独死防止や被害拡大を抑える内容を

むしろ特約を設けるなら、孤独死による損害への費用請求ではなく、孤独死の防止や被害拡大を最小限に抑えるための内容にした方が、よほど効果があるでしょう。

例えば、

- 長期にわたり部屋を空ける場合は管理業者(またはオーナー)に連絡する

- 週に一回の頻度で入居者宅に家族が様子を見にくる

- 一定期間にわたり連絡がつかない時は警察官立会いのもと室内の安全確認を実施する

…といった内容であれば、貸主側も高齢入居者の異常に気付きやすいものです。

加えて、こうした特約を破ったうえで孤独死被害が生じた場合、たとえ貸主負担になるとはいえ、裁判で入居者側の落ち度が認められ原状回復費用を多少なりとも減らすことができる…かもしれません。

しかし、どんなに対策をしても孤独死は起きてしまうもの。

そこで、孤独死リスクに対して最も現実的な対策が「孤独死保険」の活用です。

孤独死保険の家主型と入居者型

孤独死保険はオーナーや管理会社が加入する「家主型」、入居者自身が火災保険(家財保険)の特約として契約する「入居者型」の大きく2種類に分けられます。

両者は貸主と借主で被保険者が異なるのはもちろん、補償内容などにも違いが見られます(表1)。

| 家主型 | 入居者型 | |

| 保険種類 |

費用保険(単独保険) |

家財保険(特約) |

| 被保険者 |

オーナー・管理会社 |

入居者 |

| 補償内容 ※各商品で異なる |

・遺品整理費用 ・原状回復費用 ・家賃損失 |

・遺品整理 ・原状回復費用 |

| 保険料 |

1室あたりの算出など |

家財保険の保険料に含まれる |

| 商品例 |

・アイアル少額短期保険株式会社「無縁社会のお守り」 ・株式会社あそしあ少額短期保険「大家の味方」 ・住まいぷらす少額短期保険株式会社「大家さんの安心ぷらす」 |

・東京海上ミレア少額短期保険・東京海上ウエスト少額短期保険「お部屋の保険ワイド」 |

(表1.孤独死保険の家主型と入居者型)

家主型の補償内容は、貸主が保険料を負担するデメリットこそありますが、遺品整理費用や原状回復費用、家賃損失と一通りそろっているのが特徴です。

商品によって、1室単位ではなく1棟からの契約だったり、あるいは所有している賃貸住宅戸室すべてといった条件が付いたりすることもありますが、万が一のお部屋の損害を考えたら充分に検討する価値のある保険と言えるでしょう。

ネックとなるのは保険料負担ですが、入居者に対して受け入れを条件に礼金1ヶ月分を追加したり、共益費を2000円分増やしたり、といった条件交渉をしてもいいでしょう。

一方、入居者型は貸主負担こそないものの、補償内容に次のようなデメリットが見られます。(※補償内容は商品によって異なります)

|

<入居者型のデメリット> (1) 死亡事故による家賃減額や空室期間の家賃損失は補償されない (2) 原状回復後の保険請求は原則として入居者の相続人が行う (3) 相続人がいない場合は原則として保険金は支払われない |

特に高齢入居者は単身世帯の場合が多く、(3)の相続人がいない(または入居中に不幸があり、いなくなってしまった)という事態は充分にあり得ることです。

契約時や更新時のヒアリングで家族状況などを確認しておいた方がいいでしょう。

ただし、商品によっては相続人がいない場合でも、亡くなった入居者に代わって部屋を修理すべき者(保証人や相続財産管理人など)が行なった修理費用に対して保険金が支払われるものもあります。

確実に保険金を受け取るためにも、入居者型を導入する際は、管理会社やオーナーが保険金を受け取ることのできる内容が盛り込まれているか確認しておくことが重要です。

孤独死保証のある家賃保証会社

そのほか孤独死対策として、連帯保証人でなく家賃保証会社への加入をお願いする、といった選択肢もあります。

特に、家賃保証会社による孤独死保証は孤独死保険と似ており、保証内容も充実しています。

例えば「滞納家賃の立て替え」「原状回復費用や室内残置物の撤去費用の負担」「空室期間や家賃値下げの分を一定期間サポート」といった保証が受けられますので、各保証会社のサービスや利用料を比べて検討してみるのもいいでしょう。

|

<孤独死保証を展開している保証会社例>

|

ただし、孤独死保険と異なり、保証会社に加入するためには「審査に通ってもらう」必要があります。

しかし、高齢者の一人暮らしにとって入居審査は高いハードル。せっかく高齢者の受け入れを前向きに検討していても審査落ちとなっては元も子もありません。

あくまで孤独死保険の導入を前提としたうえで、はじめに保証会社への加入をお願いするようにしましょう。

孤独死を未然に防ぐ、高齢者見守りサービスの活用

孤独死が起きた場合のリスクヘッジについて孤独死保険を紹介してきましたが、一番望ましいのは孤独死が起きず、高齢入居者に長く住んでもらうこと。

そのために欠かせないのが、高齢入居者の「見守りサービス」です。

見守りサービスの形態は大きく5種類に分けることができます(表2)。

| 形態 | 商品例 |

| センサー型 |

|

| カメラ型 |

|

| 緊急時通報・駆け付け型 |

|

| 訪問・電話型 |

|

|

GPS型 |

|

◆センサー型

室内の人感センサーで高齢者の動きを感知したり、水道や電気、ガスなどの利用状況で安否を確認したりする見守りサービスです。間接的な見守りとなるため高齢者に受け入れてもらいやすい反面、何か異常があったとしてもすぐには気付けないというデメリットがあります。

◆カメラ型

監視カメラによる直接的な見守りサービスです。家族やセキュリティ会社がリアルタイムで様子を伺うことができ、異常に気付きやすい特徴があります。一方、カメラで常に監視される生活となるため、高齢者が嫌がり導入できないことも考えられます。

◆緊急時通報・駆け付け型

ナースコールのように緊急時にボタンを押すことで通報することができ、セキュリティ会社などがすぐさま駆け付けるサービスです。通報ボタンを押せないと対応してもらえませんので、ほかの見守りサービスと併用する使い方がいいでしょう。

◆訪問・電話型

郵便局や高齢者向け宅食サービスなどが定期的に電話や訪問で安否を確認するサービスです。ほかのサービスに比べて利用料が安いものの、異常に気付くまでに時間が掛かるというデメリットがあります。

◆GPS型

高齢者の現在位置を把握できますので、認知症対策にはぴったりのサービスです。しかし、貸主としてお部屋を守るという目的からは逸れてしまいますので、高齢入居者へのサービスとしては効果が薄いでしょう。

見守りサービスの内容はさまざまで、民間だけでなく、自治体独自に安否確認サービスを展開しているケースも珍しくありません。

単一のサービスに頼るのではなく、官民問わず、複数のサービスを組み合わせることで孤独死リスクを減らしていきたいものです。

なお、利用料については、あくまで利用者となる高齢入居者の負担を前提に、サービス利用を入居条件にするなど交渉していきましょう。

高齢入居者のリスクを軽減して時代に合った提案を

内閣府の「令和元年版高齢社会白書」によると、高齢者人口はこれからも増加し続け、2042年の3,935万人でようやくピークを迎えた後、減少に転じると推計されています。

一方、単身世帯やファミリーといった従来の入居者層の数は、少子化の影響で、この先何十年も下降線をたどることに…。

こうした情勢下で、高齢単身世帯は賃貸住宅業界の顧客としてもはや見逃せない存在になりつつあります。

今後は高齢単身世帯をターゲットとした空室対策も必要になってくるでしょう。

「オーナーの収益最大化」を使命とする管理会社としては、高齢入居者の抱えるリスクに上手に対処しながら、時代に合ったオーナー提案をしていきたいものです。

※この事例は2020年9月のものです。ご紹介した考え方は一例であり、トラブル解決のプロセスは案件ごとに異なる旨、ご承知おきください。

相談してみる

相談してみる