新築時は「キャッシュフロー利回り」2%以上が目安

数字をつかめばリスクが見える

賃貸仲介・管理業に従事している方は、事業収支とか、投資判断手法に弱いところがあります。一番、現場に近く、真のノウハウを持っているにもかかわらず全体の事業を語ることが出来ないので、ビジネスチャンスを逃しているような気がします。

私は不動産業は最後は大きな意味で「コンサルティング」に行き着くと考えています。実績を積んで、お客さんのためにいろいろなサービスを追及しているうちに、「コンサルティング」をしていることになってしまうと思うのです。

その「コンサルティング」をする上で、不動産投資における「投資判断」は避けては通れない事柄ではないでしょうか?

特に、最近では、稼働率が悪くなった物件への「リニューアルの提案」という大事な仕事が注目を集めていますよね。賃貸フェアでもリニューアル関連のブースがずいぶん増えました。

しかし、いろいろ商品そのものは出てきているのですが、実際のオーナーへの提案という部分はまだまだ苦戦しているようです。意外に難しいのです、このリニューアル提案というものは。これこそ、「投資分析」が出来ていないと、提案する本人すらもやっていいものかどうか確信が持てていないのではないでしょうか?

不動産投資は全て「数値」で表すことができます。

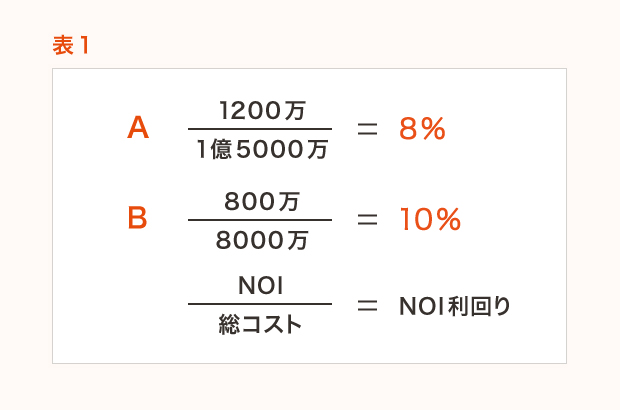

「投資指標」を用いるということはどういうことかというと、たとえば、AとBというふたつのアパート・マンション計画があるとします。

Aは家賃収入が1200万円、Bが800万円であったとします。

結果の収入だけをみて、Aが良いと言い切れるでしょうか?

違いますよね。

Aは1億5000万円、Bは8000万円の建築コストをかけた結果だったとしたらどうでしょうか?

Aは1200万÷1億5000万=8%、Bは800万÷8000万=10%の「利回り」と表現ができます。

「料率」で表すことで、どちらの企画が投資効率がいいか、安全性が高いか客観的に見られるのです。

「利回り」と一口に言ってもいろいろな「利回り」があります。まずは、基本的なものから学びましょう。

・表面利回り

・実質利回り(NOI利回り)

・キャッシュフロー利回り(これは私の造語です)

「表面利回り」は、想定する家賃収入の最大値、つまり100%稼動のときのものを分子にして、総コストで割るものです。

「実質利回り」は、想定する家賃収入の最大値から、空室損失、滞納家賃未回収分、運営費(所謂ランニングコスト)等を控除して、純粋な営業純利益(これをNOI=Net Operating Income といいます)を分子にして総コストで割ったものをいい、別名、「NOI利回り」といいます。

仮にBのように「表面利回り」が10%であっても、空室や運営費がかかり、普通賃貸マンションだと25%程度落ちて、実質的な賃料収入が7.5%程度になります。

この数値が不動産投資において一番大事な基本となるものです。

いわば「物件の力」そのものを表しており、まずこれを把握することから始まるといっていいでしょう。

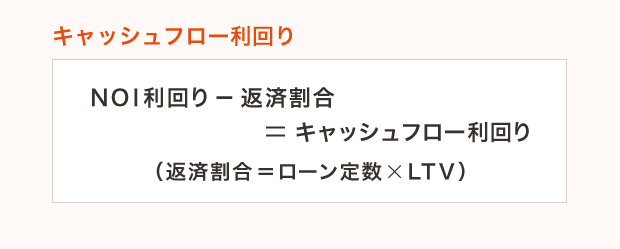

「キャッシュフロー利回り」は98年に私が発表した「アパート経営診断表」で初めて表現したものです。

上の表にある式になります。

「返済割合」は「ローン定数× LTV(Loan to Value 融資比率のことです。)」で計算できます。

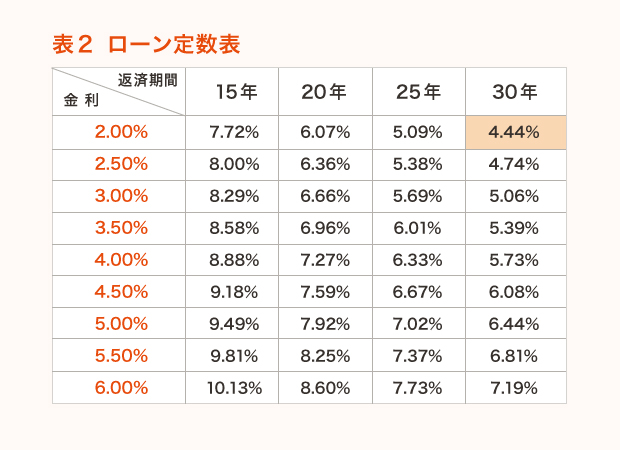

まず、この「ローン定数」という概念は覚えておくと便利なものです。ローン定数(Loan Constant : k%)とは、金利と返済期間のふたつの数値によって決まる料率で、元利均等払いのとき、年間元利返済額が借入金の何%にあたるかを表したものです。

例えば、1億円借り入れて、金利2%で30年返済であれば、4.44%になりますので、年間返済額は444万円になります。

そして、LTVが90%ならば、4.44%×90%=4.00%の「返済割合」になります。

ローン定数は、資金の「調達コスト」という見かたもできますし、「貸す側から見た利回り」でもあります。また、1億円を全額ローンで賄う場合、444万円の返済が必ずあるので、それ以上の収入がないとキャッシュフローがうまれない、NOIが444万以下では、赤字になります。

つまり、4.44%以上のNOI利回りがないと、キャッシュフローがうまれないという「損益分岐点」としての料率と考えることができます。

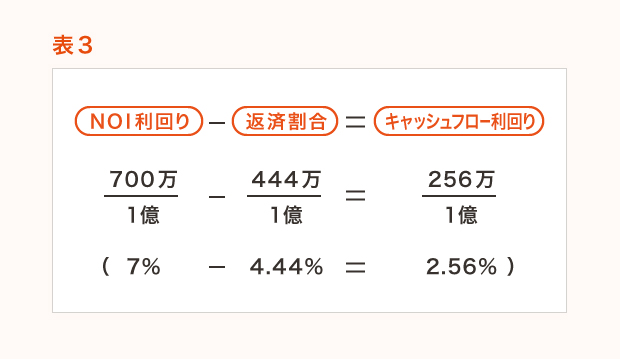

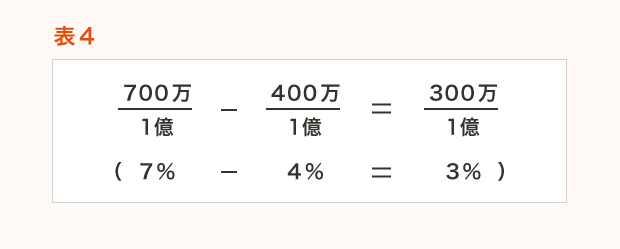

次の式は、1億円のプロジェクトで、仮にNOIが700万あるとした場合のものです。

これは、キャッシュフローが256万円になり、総コストに対して、2.56%の料率になるという意味です。

「キャッシュフロー利回り」は、式を見るとわかるように、256万とか300万という数値を総コストからみた割合はいくらか?というふうに客観的に測るものです。

また、リニュール提案では特に気をつけなくてはいけないのが、返済割合を決定づける「返済期間」です。新築と違って築25年の建物に流石に30年ローンは付きません。

となるとローン定数が大きくなります。その分、NOI利回りが大きくなければいけないのです。

もしくは、LTVを下げる、つまり自己資金を多くいれて返済割合の数値を下げる必要があるのです。

「キャッシュフロー利回り」は、新築の賃貸アパート・マンションを建てる際には、最低でも2%程度以上は欲しいところです。

リニューアルでは3%以上といったところですね。

最後に、「投資指標」は、単に投資を見るというより「リスクを見極める」ものだという理解をしていただくとわかりやすいかとおもいます。

(筆:藤澤雅義/全国賃貸住宅新聞2009.11.23掲載)

相談してみる

相談してみる