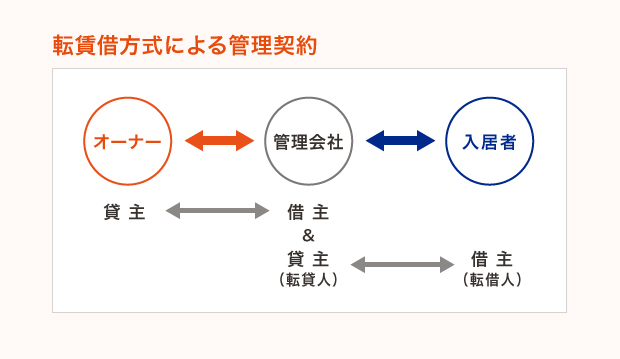

転貸借方式ならば管理料の消費税は非課税

空室保証なしでも適用可能

今年、税収見込み以上の新規国債を発行する民主党政権も流石にこれではまずいと思ったのか、つい先日菅直人財務相が口火を切る形で消費税論議をすべきだと、という発言があり、他の閣僚もそれを擁護する発言をしています。

鳩山首相は「4年間は上げない」と言っておられましたが、今の財政事情ではマニフェストどころではないのでしょう。意外に近いうちに値上げがあるかもしれません。

さて、我々管理会社は「管理料収入」というものを取得して生業を立てておりますが、この管理料と消費税との関係をはっきりさせていらっしゃらない会社がときどき見受けられます。

管理料を家賃だけにかけるのか、消費税も込みの集金家賃全体にかけるのか、ということが曖昧になっていて、物件によって違っていたりしています。ご承知のように、住居は特別に非課税になっておりますが、事務所・店舗は家賃に消費税がかかります。

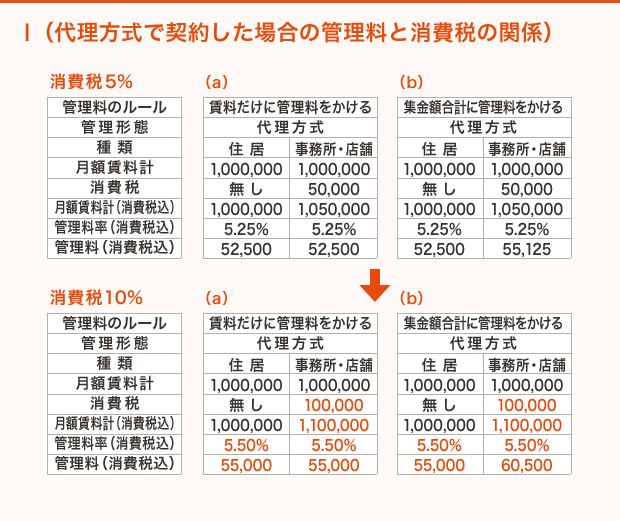

上の表をみてください。

月額100万円のアパートもしくは、事務所・店舗の物件の管理をしているとします。

住居に関してはむろん同じですが、事務所・店舗では、(a)のように家賃だけに、たとえば5%の管理料をかけるのか、(b)のように消費税込みの集金家賃全体に5%をかけるのかでは、55,125円-52,500円=2,625円(月額)の差が出ます。

年間では31,500円です。ちょっとしたところで、オーナーの家族で美味しいものがたべられる金額ですね。

決して(b)の方式が間違っているわけではなくて、考え方の問題だと思います。とにかく「集金した金額」に管理料をかけるのだ、としてもいいわけです。見出しには「不適切」と書きましたが、言いすぎかもしれません(笑)。ただ、消費税に管理料をかけることは、クリントン元大統領やタイガー・ウッズほどには悪くはないと思いますが、ちょっと「品がない」と言う感じがします。違和感があります。

将来、消費税が5%からたとえば10%になったときにはどうなるのでしょうか。先ほどの表の消費税10%のところを見ていただくと、60,500円-55,000円=5,500円(月額)、年間で66,000円の差がでます。

こうなると、オーナーもそろそろ「ちょっとおかしくないか」と言い出すかもしれませんね。ただ税制が変わっただけで、そして集金をしただけで、管理会社は何の貢献もしてないのに、管理料が増えることになります。

家賃の消費税が50,000円から100,000円に増税になった分、その差額の50,000円×管理料5.5%=2,750円(月額)、年間33,000円分多く管理料をいただくことになってしまうのです。

流石にこれにはオーナーも納得がいかないでしょう。いままで、3%とか5%とかの数字ですとあまり目立ちませんでしたが、消費税10%となると結構馬鹿にできませんね。こういう細かいところのルール決めを、今からしっかりしておく必要があります。

ちなみに、弊社では、管理契約の形態を全て「転貸借方式」でおこなっております。

ちょうど1年ほど前に、この連載でそのことは述べましたが、「空室保証をしていない物件であっても、一括借り上げ(転貸借方式)による管理契約」をしております。

この「転貸借方式」(別名マスターリース方式)による管理契約は、オーナーと管理会社にとって、様々なメリットがあります。

管理会社は「貸主」という「当事者」になることによって、不良借家人や、家賃滞納者への対処が敏速にできます。内容証明を出したり、訴訟を起こしたりするときに、自分の判断でスピーディに行なえるのです。

特に、オーナーさんが直接の貸主だと裁判所へ行っていただかなくてはなりません。最近では、基本クリーニング代を返せと、入居者から訴えられることもしばしばですから、高齢のオーナーに「被告」になっていただくのも忍びないですしね。

(ちなみにこの全賃新聞でも記事になっていましたが、昨年の横浜地裁に続き東京地裁でも弊社の「敷引き裁判」があり、また勝訴しました! ……が、入居者が控訴しまして(笑)、次は「高裁」です。頑張ります)

これはまさに「所有と経営の分離」が行なわれているのです。

他にも、最近では、管理会社の「滞納督促業務」が「非弁活動」に相当するのではないか、という議論もあり、「貸主」ならまったく問題ありません。「賃借人の居住安定確保法案」も施行されそうですしね。また、定期借家権の運用もし易いです。

とにかく、私は、この「転貸借方式による管理受託」は、「プロパティマネジメント」として、最良の形だと思っておりますが、実は、もっと大きなメリットがオーナーにあります。

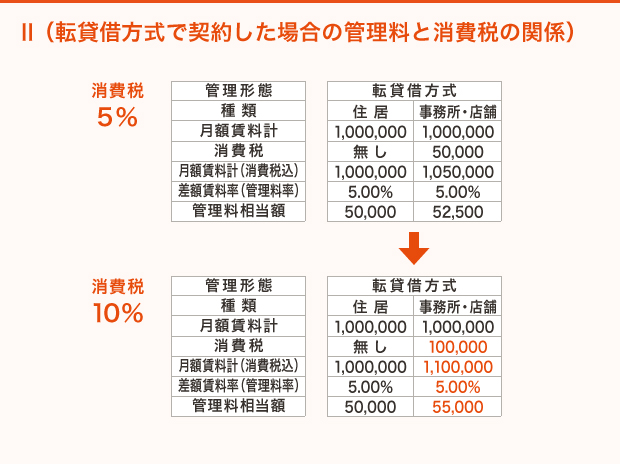

それは、居住用の場合に「管理料に消費税がかからない」のです。

下の表を見てください。

消費税の値上げも関係ありません。それは、入居者からの受け取り住宅家賃の100万円と、オーナーへの支払い住宅家賃の95万円(管理料5%なら95%分なので)との差額の5万円分を「管理料相当額」としているからです。

居住用は消費税は非課税ですから、その差額家賃も当然非課税です。

消費税が10%になったとき、オーナーは年間6万円得をしますね。

(筆:藤澤雅義/全国賃貸住宅新聞2010.4.26掲載)

相談してみる

相談してみる