リスクから逆算するリフォームコスト

新築より難しい中古再生投資

空室対策シリーズの7回目は、「リフォームコストの決定の仕方」です。

「築20年問題」と私は言っておりますが、築年数が経過して陳腐化した物件は、ある程度のコストをかけて根本的に「間取り」、「設備・仕様」、「外観・外構」をリニューアルする必要があります。時代とともに、入居者のニーズは変化しますし、20年以上前の賃貸企画では、入居者が望んでいるものを的確につくっていなかったと言えます。

完成して20数年が経ち、近年の市況の悪化も相まって、ますます決まらなくなっています。しかし、一部屋あたり数百万のコストをかける決断が、オーナーにはできないことが多いのです。本当にこれだけのコストをかけて良いのか?成果は上がるのか?そもそもこのコストは「理にかなっている」のか?この答えを理論的に説明できる業者がいないことにオーナーの不幸があります。

業者も、コストをかけて根本的に物件の価値を上げなければ、入居者は戻ってはこない、絶対にこうリニューアルすべきだ、という信念や自信はあります。しかし収支バランスであるとか、投資分析ということになると、急に提案力が弱くなってしまうことが多いようです。結果、世の中の築20年以上の物件はますます稼働率が悪化する、もしくはただ家賃をひたすら下げ続けるのみ、ということになっています。

実は、「リニューアル提案の投資理論」は新築提案と比べて何倍も難しい。新築提案は、「1億円のコストで賃貸マンションをつくりましょう。NOI(営業純利益『Net Operating Income』/空室損失と運営コストを控除した手取り年間収入)が700万円で、年間借入金返済が400万円なので、キャッシュフローは300万円ですよ」という「単年度収支」で説得できることが多いのですが、リニューアル提案はそれくらいではオーナーは納得できません。

まず、いま述べた新築でいうところの「NOIが700万円」に相当するところから説明しましょう。

新築の場合には、想定賃料にNOI率(満室賃料合計に空室率や運営費率分を控除する。通常75%―80%程度)をかければそのままNOIになりますが、リニューアルの場合には、一ひねり必要です。

リニューアル提案の場合は、リニューアル後の想定賃料がそのまま使えません。それは、現時点で建物があるので、今の実力に応じたそれなりの賃料を取れるからです。「現時点で取得できる家賃」と「リニューアル後の家賃」、つまり「ビフォー」、「アフター」の「賃料の差額」が「リニューアル企画における取得賃料(NOI)」になります。

たとえば、今6万円で募集している物件があるとしましょう。お風呂が「バランス釜」であったり、洗面台に給湯が来ていない、間取りも陳腐化している、となれば、決まるイメージがありませんね。すぐ決めようと思えば4万円がやっとだよ、ということであれば、その物件の真の実力は「家賃4万円」です。

そして、いま言った「この物件の欠点を全部クリアするリニューアル工事」を施せば必ず7万円では決まるとします。すると、リニューアルをしたことによる増加分は、「7万-4万=3万円」になります。NOI率を80%とすると、「3万×12カ月×0.8=28.8万円」が年間取得賃料になります。

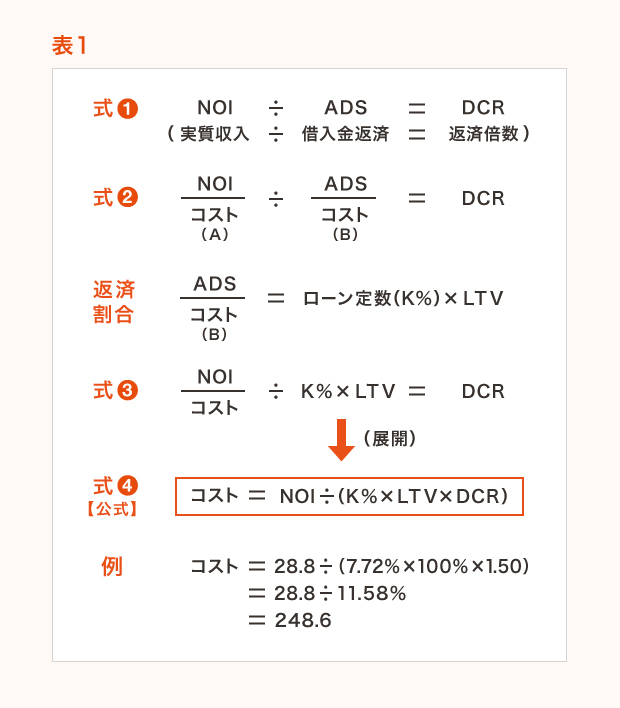

この「リニューアルNOI=28.8万円」という数値をベースにリニューアルコストを算出していきましょう。ここで、以前にこの連載でも紹介した「返済倍数」という投資指標を使います。

「返済倍数」とは、「NOI」を「年間借入金返済額」で割ったものです。ちなみに「年間借入金返済額」のことを「ADS(Annual Debt Service)」といい、また「返済倍数」は「DCR(Debt Coverage Ratio)」といいます。

「NOI÷ADS=DCR」という公式なのですが、これは、借入金返済額の「何倍の実質収入があるか?」という指標なのです。私はこの「返済倍数が最低1.50以上は欲しい」と思っています。これは新築であろうとリニューアルであろうと変わりありません。

「返済倍数が1.50」ということは、たとえばNOIが年間300万円で、年間借入金返済額が200万円なら「300万÷200万=1.50」となります。300万の家賃が3分の1以上さがってしまって、200万以下になればローンが返せなくなる、ということですね。不動産投資において、一番あってはいけないことは借金が返せなくなることです。このリスクの度合いを計る指標が「返済倍数」です。

「返済倍数」から投資コストを決定

この物件でいうと、28.8万÷X=1.50、となり、X(借入金返済額)=28.8÷1.50、よってX=19.2万です。19.2万÷12カ月=1.6万で、これが毎月返済に充てられる額です。

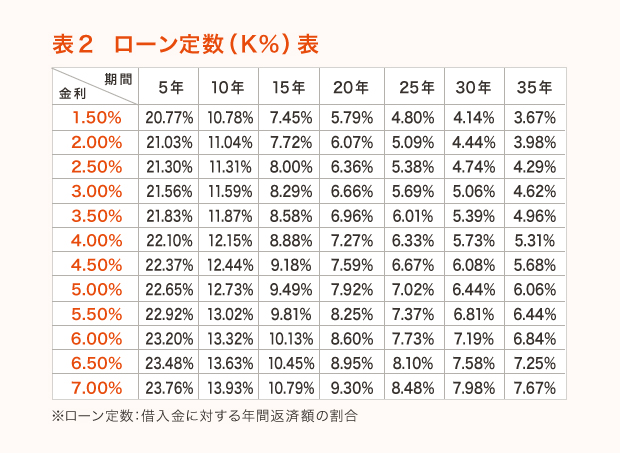

たとえば、金利2%で15年ローンが組めるとすると、逆算すると248.6万円が借りられます。よって、たとえば自己資金が0とすると、「この物件の欠点を全部クリアするリニューアル工事」を248.6万以内で行うようにすればいいのです。

このリニューアル工事による収支は、28.8万-19.2万=9.6万の年間キャッシュフローとなります。リニューアル工事の場合は、新築と違って、融資年数が短いということが特徴です。もし、この案件に10年ローンしかつかないとなれば、月1.6万の返済では、173.9万の借入しかできないことになります。

これらの考え方を、公式で表してみたものが、上記の式です。「式1」の左辺のNOIとADSをそれぞれコストで割ったのが「式2」です。

NOIをコストで割ると「NOI利回り」になります。ADSをコストで割ったものを私は「返済割合」と呼んでいます。「コストに対する借入金返済の割合」のことです。この「返済割合」は「ローン定数(K%と表されます)(下図参照)」に「LTV(Loan to Value)/融資比率」をかけると出ます。

ローン定数(K%)とは、「借入金に対する返済額の割合」のことで重要な指標です。金利と融資期間の二つの数値で計算できます。

この「ローン定数(K%)×LTV」を「式2」に入れると「式3」になります。この「式3」を展開したものが「式4」の私が考えた公式です。

この公式があれば、リニューアルであろうと、新築であろうと、想定のNOIとローン条件(金利、融資期間、融資比率つまり自己資金の額)があれば、自動的に「かけていいコスト」が算出されます。例を見ればわかるとおもいますが、「K%×LTV×DCR」は実は「NOI利回り」であり、「期待利回り」といえるものです。「想定NOI」を「期待するNOI利回り」で割れば、「コスト」がでます。

(筆:藤澤雅義/全国賃貸住宅新聞2011.04.25掲載)

相談してみる

相談してみる