「返済倍数」を基準に実質利回りなどの指標を分析

今回はこれまでの連載で扱った「投資分析指標」の総まとめというか、それぞれの指標の関係を検証したいと思います。今まで、連載で触れた投資指標は、(1)表面利回り、(2)NOI(実質)利回り、(3)キャッシュフロー利回り、(4)返済倍数(DCR)、(5)自己資金利回り(CCR)などです。

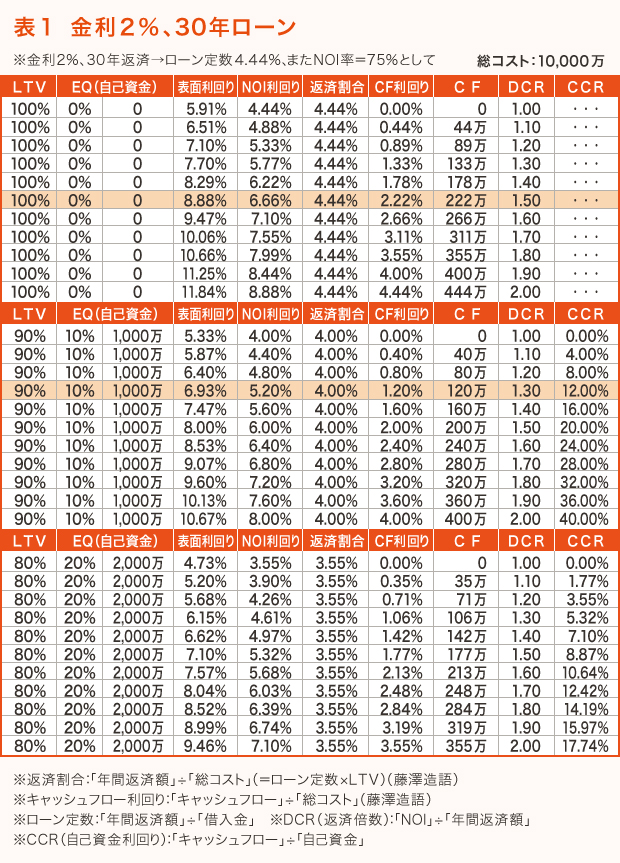

30年ローン

今まで学習した投資指標をLTV(融資比率)や利回り別にマトリックス表にしてみたのが、[表1][表2]です。どちらも総コストが1億円であり、ローン金利は2%です。ただし、ローンの返済期間は[表1]は30年、よってローン定数(K%)は4.44%になります。ローン定数とは、「借入金」に対する「年間返済額」の割合です。

[表2]では15年なので、ローン定数(K%)は7.72%。表面利回りからNOIへの控除率(空室損失および運営経費を控除して)はどちらも75%としました。前者が新築企画、後者がリニューアル企画としてみてもいいでしょう。

LTV別に100%、90%、80%と3種類に分けて計算してみました。まず、[表1]の30年ローンのものから見てみましょう。

前回の連載で私はDCR(返済倍数)は最低1.50以上を目指すのが基準と言いましたが、LTV=100%、つまり自己資金を投入しない場合のDCR=1.50の行を見ると、左から表面利回りが8.88%、NOI利回りは8.88%×0.75%=6.66%となり、返済割合はローン定数(K%)4.44%×LTV100%=4.44%です。

キャッシュフロー利回りは6.66%-4.44%=2.22%となり、キャッシュフローの額は1億円×2.22%=222万円です。

そして、DCRは6.66%÷4.44%=1.50となります。888、666、444、222と妙に語呂がいいので覚えやすいですね【8642の法則】。

DCRは1.50以上が目標ですが、理想をいえば1.70あればなお安心だと思います。その場合には、表をみてわかる通り表面利回りは10.06%必要です。

よく、アパート・マンション建築で最低9%、できれば10%の利回りが欲しいなどと言いますが、もともと土地を所有している人が建築する場合には自己資金を出さない(LTV=100%)ことも多く、まさにこれにあたります。

LTVが90%、80%の表には、自己資金を出すので、CCR(自己資金利回り)の数の値が出てきます。同じDCR=1.50のところを見ると、自己資金率が多くなってくるほど、NOI利回りのハードルが当然下がってきます。

紙面の関係でカットしましたが、LTV=70%のDCR=1.50では、CF(キャッシュフロー)は155万です。

3000万の自己資金を投資して1億の物件を購入して年間のキャッシュが155万では面白くないでしょう。現にCCRは5.17%にすぎません。CF利回りは1.55%と低レベルです。DCRは1.50あるので、ある程度「破綻リスク」は取れているのかもしれないが、あまり良い投資とは思えませんね。

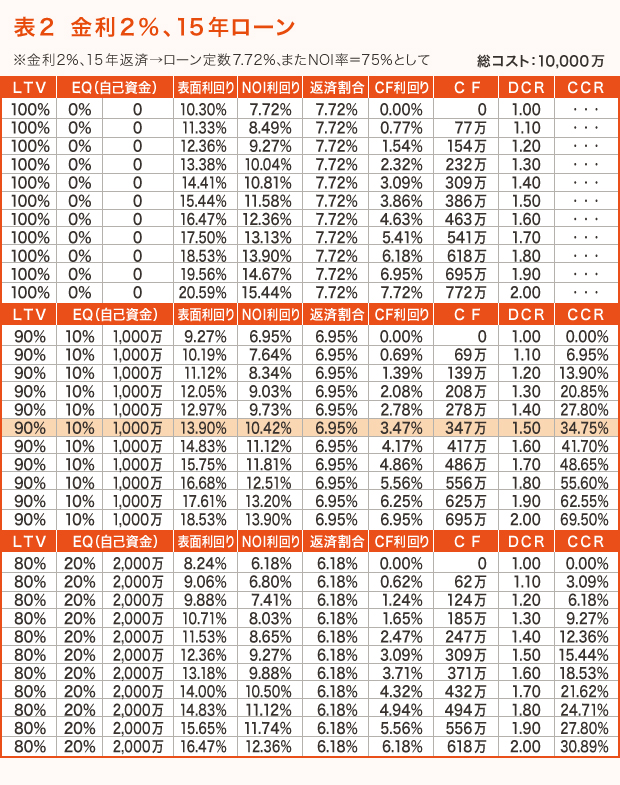

15年ローン

次に[表2]を見てみましょう。金利は同じく2%ですが、返済年数は15年と半分です。

リニューアル投資の場合などは、当然建物の耐用年数の残年数+α程度しか融資が出ないので、返済期間が新築より短いという決定的な違いがあります。これは「ローン定数(K%)」の数値が大きくなるということを意味しています。

必然、「返済割合」も大きくなるので、同じくDCR=1.50を目指すのであれば、「NOI利回り」も大きくなければなりません。LTV=90%の表を見てもらうと、DCR=1.50の行ではNOI利回りで10.42%、表面利回りで13.90%も必要になります。

複数の投資指標で多面的に分析する

マトリックス表をながめることによって、それぞれの投資指標の特徴と相関関係がよくわかると思います。

DCRは借入金返済における破綻のリスクを一番端的に表現していて、投資判断としては最重要な指標だと思いますが、DCRが1.50とか1.70あるからこの投資は良い投資と全て言い切れるものでもありません。

「NOI利回り」そのものや、「CCR」、「キャッシュフロー利回り」等の複数の投資指標をチェックして判断すべきです。

「NOI利回り」は「物件の力」を表す基本の数値ですし、「CCR」こそは真の意味での「投資利回り」です。「キャッシュフロー利回り」は、「総コスト(物件の価格)から見た配当率」ということになりますが、こういう視点もあってもいいでしょう。

例えば、自己資金をどれくらい入れたかにかかわらず「1億円の物件を購入したのに、配当はこれしかないのか?」という素朴な感覚を数値化したものです。

またDCRですが、1.20とか1.30以上あれば良しとする、という見解がありますが、マトリックス表【金利2%、30年ローン】のLTV=90%のDCR=1.30の行を見ていただきたい。これは、「自己資金を1000万円投下して1億円の物件を買ったら、月々10万円の配当がある投資」ということです。

9000万円の借金を抱えて、月10万円でははたして納得できるでしょうか?

(筆:藤澤雅義/全国賃貸住宅新聞2011.05.23掲載)

相談してみる

相談してみる