「投資分析指標」の提示でオーナーの不安を解消

市場分析の理解と理論的な説明が必要

先月に続いて、「リニューアル・リノベーションの実際」について述べたいと思います。抜本的なリニューアルやリノベーションを施そうとすると、結構なコストがかかります。10万円や20万円ではなく、数百万円の投資となると、オーナーもちょっと考えてしまいます。そうなると、やはり「投資分析」をして提案する必要があるでしょう。最後は「数字」がものをいいます。

現在の賃貸市場を解説したり、現状の物件の間取りや設備仕様と入居者ニーズとのギャップを指摘するのももちろん大事なのですが、それだけではオーナーは納得しないことでしょう。アパート・マンションが今の状態では陳腐化していて不人気なのはわかる、しかし、この数百万円の投資をしたら、まず、①本当に入居者は戻ってくるのか?②はたしてこのリニューアル工事には投資しても良いのか、投資として見合うのか、安全度はどのくらいなのか?という問に対する答えが漠然としていてよくわからないのです。

①については、市場分析で理解を求めることができるでしょう。手っ取り早いのは、リニューアル後は「一括借り上げ(所謂サブリース)」をすることを約束すれば良いでしょう。リニューアル後の収益が保証されるからです。しかし、②については、きちんと理論的に説明しないと、判断ができないと思います。では、その「不動産投資分析」について解説します。

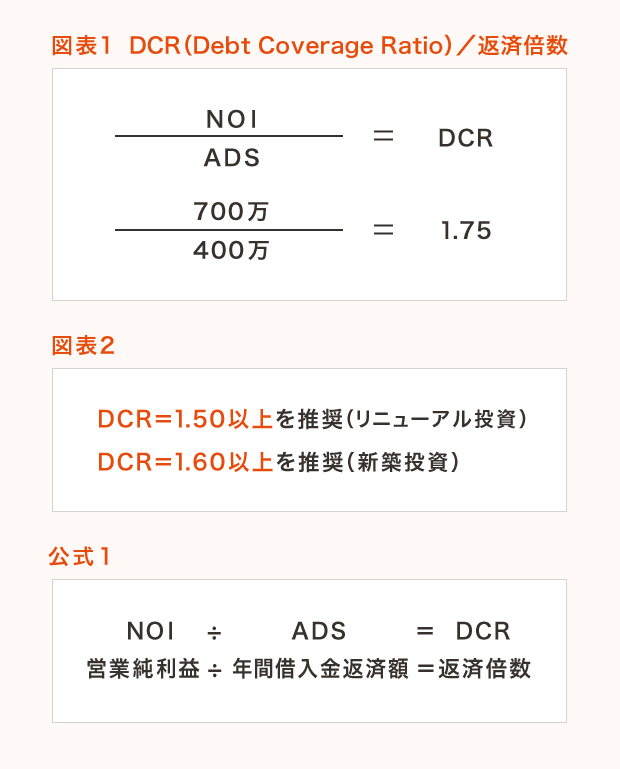

まず、DCR/返済倍数という指標を必ず覚えてください。これは、「リスクを計る物差し」として、収入と返済とのバランスを見る指標です。「DCR/(Debt Coverage Ratio)/返済倍数」です。これはDSCR/Debt Service Coverage Ratioともいうし、「債務回収(返済)比率」「借入金償還余裕率」などいろいろな呼び方がありますが、私はクライアントに対して一番わかりやすい言葉だと思って「返済倍数」と訳しています。「DCR(返済倍数)」は[公式1]で表されます。

ある物件で、700万円のNOI(成約賃料収入から空室損や運営経費の全てを控除した営業純利益のこと。収益物件の実力を表すもので一番重要な基礎となる数値。NOI=Net Operating Income)に対して、年間借入金返済(ADS=Annual Debt Service)が400万円ならば、DCRは1.75になります(図表1)。債務返済額であるADSを1として、その返済の原資であるNOIが何倍あるかを表しています。

時と場合に応じて不動産投資は変わる

「返済額の何倍の収入があるか」という指標は、誰にも大変判りやすい「投資の物差し」だと思います。この指標は、投資判断の基準となるものです。当然数値が大きければ大きいほど安全な投資といえます。一般的に居住系であれば、リニューアル投資で「1.50」以上は欲しいところ。新築で例えば30年ローンを組むというのなら「1.60~1.70以上」は欲しい(図表2)。ただ、これも当然ケースバイケースであり、東京・六本木の物件と、たとえば地方郊外の過疎地域とを同じに考えるわけにはいかないでしょう。「時と場合」によって不動産投資は考え方が変わるのも事実ですが。

DCRが1.0未満になれば、それは破綻(デフォルト)を意味します。その物件の収入から返済ができなくなるということです。1.50以上は欲しいという意味は、DCRが1.0未満になってしまうリスクを回避するための「安全のマージン」としてです。

では、例題のような450万円のリニューアル工事をする場合、収支をどう判断したらいいのでしょうか。

例題:物件Y

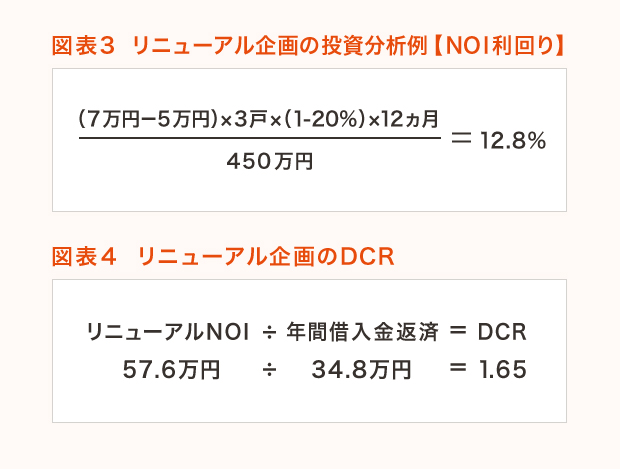

築25年、8戸のアパート「Y」は、現在、空室が3戸あるが、半年から1年以上も空いていて、新たな入居者が決まる気配がない。現在、6万円で募集をしているが、本当に決めようと思ったら5万円がやっとだと不動産仲介業者に言われてしまった。また、このままの状態で貸し続けても、今の入居者のニーズにあっていないので、今は5万円でなんとか貸せるが、今後はどんどん下がる一方だ。間取り、設備・仕様、外観の全てにおいて陳腐化しており、抜本的なリニューアルの必要に迫られている。そこで、入居者に支持されるリニューアルをするとなると、1戸あたり150万円のコストがかかるという見積もりが出た。このリニューアル工事をすれば、7万円で貸せるという。

これをどう収支分析すればよいか?

まず、投資利回りですが、新築の企画であれば、(7万円×3戸×12カ月)÷450万円(3戸分のリニューアル工事代)というような計算になりますが、リニューアル企画の場合には、「現状の賃料よりアップした分」が「リニューアル工事に対する効果」です。元々の家賃5万円分はリニューアル工事をしなくても、とりあえず現時点では得られるのです。よって、現状の家賃、真の家賃である5万円よりアップした分で計算しなくてはいけません。つまり、(7万円-5万円)×3戸÷450万円という計算になります。ここがリニューアル投資分析で一捻りあるところです。空室損失や運営コストとして20%分(NOI率)控除するとして、(7万円-5万円)×3戸×(1—20%)×12カ月÷450万円=12.8%がNOI利回り、ということになります(図表3)。

では、投資判断指標のひとつであるDCR(返済倍数)はどう計算するのでしょうか?このリニューアル企画によって得られるNOI(これをリニューアルNOIと呼ぶことにします)は、(7万円-5万円)×3戸×80%×12カ月=57.6万円です。コストである450万円をたとえば、金利2%、15年ローンで全額借り入れるとすると、月々の返済が2万9,000円程度で年間34.8万です。よって、DCR(返済倍数)は、57.6万円÷34.8万円=1.65となり、基準点である1.50を超えたことになります(図表4)。

よって、この投資は安全度が高い、といえるでしょう。

リニューアル提案工事において、このような「投資分析指標」を提示することは、オーナーの不安を解消することに繋がります。

(筆:藤澤雅義/全国賃貸住宅新聞2014.12.22-29 合併号掲載)

相談してみる

相談してみる