短・長期のローンでキャッシュフローを増加

不動産投資では活用されていない繰り上げ返済

今回は、ファイナンスについてお話したいと思います。アパート・マンション経営をする際には、ほとんどの人が金融機関から融資を受けて行なうと思います。ローンを組むということは、リスクを抱えることでもあります。リスクを取るからこそ家賃収入という配当があるわけですが、多額のローンを組むことにどうしても抵抗があったり、はたして将来にわたって返せるのか、という不安もぬぐえないものです。 そこで、ご紹介したいのは「繰り上げ返済」の概念です。

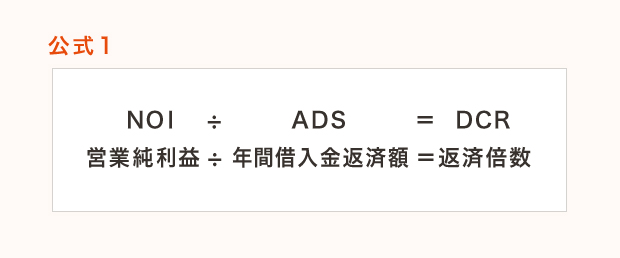

本来であれば自己資金を多く出せばローンの額が減るわけですから、キャッシュフローも良くなるし、安全率も高まります。しかし最初から自己資金をたくさん出せる人は多くはありません。そこで少々視点を変えてみれば、「自己資金は後から出すこともできる」と発想することができるのです。自己資金が少なかったために、前回学んだDCR(返済倍数/投資の安全率を測る指標、公式1参照)が1.5を切っている。「これでは少々心もとないな」と思うときや、もっと安心感を得たい、また子供たちにリスクを残したくはない、という場合、最初の3年~5年間で得たキャッシュフローを貯めておき、3年~5年後に一括で繰り上げ返済をしてみましょう。年間返済額が減ってDCRは良くなる。このように発想する投資もありではないでしょうか。

減額型と短期型の2種類をうまく利用

繰り上げ返済には、「返済額軽減型」と「期間短縮型」の2種類の返済方法があります。「返済額軽減型」は、毎回の返済額を軽減させますが返済期間は変わらない。「期間短縮型」は、返済期間を短縮させますが毎回の返済額は変わりません。

では、繰り上げ返済をすることで返済額がどう変わるのか。「物件X」で検証してみましょう。

「物件X」は総コスト1億円で自己資金1,000万円、ローンは9,000万円の設定。金利2%、返済期間30年のローン条件でNOI(空室損や運営費等を控除した純粋な手取り額のこと)は700万円で、返済は400万円で年間300万のキャッシュフローがあります。

5年後のローン残高は7,848万円になっています。たとえば年間300万のCFを、5年間で1,500万貯めたとして(所得税を考慮せず)、一括返済すると、残高は7,848万-1,500万=6,348万となります。この場合、残りの25年間の返済額は、金利が2%で同じと仮定すると、年間返済額が今まで400万のところが323万になって年間で77万円分のキャッシュフローが良くなります。

NOIが変わらないとすると、キャッシュフローは700万円-323万円=377万円となります。DCRは1.75から2.17になります。かなり安心できる数値ですね。次に、1500万円分を一括返済したところで、返済はそのまま毎年400万円ずつ払っていくとすると、元々の返済期間があと25年のところ、約19年で完済となります。25年-19年=6年の返済期間の短縮です。

安定した賃貸経営は最初の10年返済がカギ

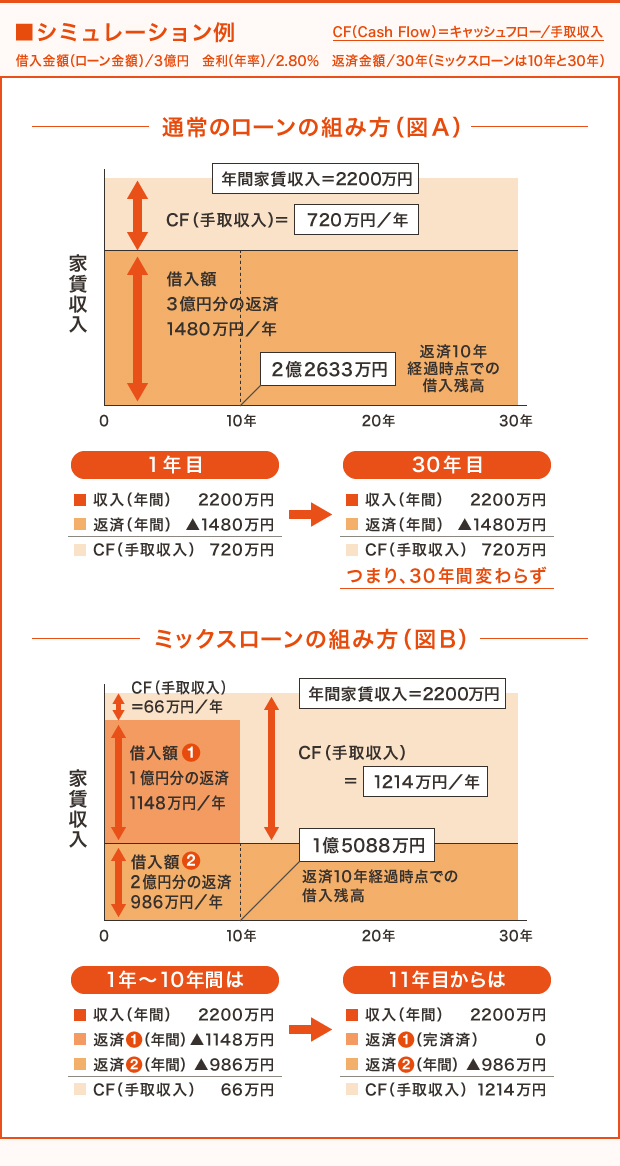

「ミックスローン」という手法をご紹介したい。私が推奨する「ミックスローン」は、短期ローンと長期ローンをミックスするものです。たとえば図表のように、借入金3億円を普通に30年ローンで返済するのではなく、2億円は30年の長期ローンですが、1億円分は10年の短期ローンという組み合わせをするのです。これは、いわば、前述した「繰り上げ返済」の発展形ともいえる手法です。5年後とかに、一括して返済するのではなく、返済する気があるのなら、いわば「毎月繰り上げ返済してみましょう」ということなのです。

通常の30年ローン(図A)では、NOIが2,200万円あって、年間1,480万の返済をしてキャッシュフローが720万になります。金利が一定ならば返済額は一定ですが、しかし金利が上がれば返済額も当然上がってきます。家賃もひょっとしてどんどん下がっていって、将来どこかで家賃収入と返済額がクロスして、逆転してしまうのではないか、デフォルト(破綻)を起こしてしまうのではないか。そういう懸念や不安を抱いているオーナーは少なくありません。そこで、3億のローンのうち2億は従来通り30年ローンですが、1億は10年で返すというミックスローン(図B)にします。その結果、当初10年間は返済額が多いのでキャッシュフローは66万と少ない、というかほとんどとトントンですが、どんどん返済をしていくから、1億分のローンが終了した後の11年目からはキャッシュフローが急激に多く(1,214万)なるのです。

また、Aの場合は10年後の借入金残高が2億2,633万円もありますが、Bの場合は半分の1億5,088万円になっています。築10年を経て周囲に競合マンションが現れたときに、3億円のうちまだ4分の3の借金が残っているというAの場合の不安に比べ、10年で借金が半分になっているというBのパターンは、極めて安心感の持てる手法であることがご理解いただけるでしょう。当初10年間はそれほど家賃も下がったりしないだろうし、また金利も当初10年は固定にすればもっと確実に返済ができます。

「金利上昇や賃料下落時のリスクを軽減したい」という人はもちろん、「借入金は早く返済したい」、「事業開始時にあまり自己資金を入れたくない」とか、今は他の不動産の収入や給与収入がある程度あって生活には困らないので、「定年後のために自分年金を作っておきたい」などという人に、ピッタリなのです。不動産経営はしたい、そして賃料収入を安定的に得たいと思うが、ローンを長期に抱えるのはどうも気が進まないという方も多いと思います。では、当初の10年間は賃貸経営をしていないつもり、と割り切ってみたらどうでしょう。 この手法は、今の時代にすごく受け入れられやすいものです。アパート経営を不安視して投資をためらっている人が、「こういう借り方もあるのか」と決断されることも多いのです。

賃貸経営のローンではあまり一般的ではないので、金融機関に打診すると一瞬、エッという反応をされることも多いですが、理解していただくとたいていの銀行は可能だと答えるはずです。住宅金融支援機構(旧住宅金融公庫)でも受け付けています。

(筆:藤澤雅義/全国賃貸住宅新聞2015.1.26 掲載)

相談してみる

相談してみる