「連帯債務と連帯保証の違いを民法改正版で理解したい」

上記のように考えている方に向けて、本記事では「保証・連帯債務」について取り上げていきます。

時効と同じく保証も馴染みがある言葉ですが、きちんと内容を理解しておかないと実際の試験において答えを導き出すことができません。

そのため、保証と連帯債務の違いはもちろんのこと、それぞれの性質を把握することが重要です。

本記事では、保証と連帯債務の内容や違いについて解説します。

- 保証債務とは、主債務者が債務を履行しない場合に、保証人CがAの代わりに債務を履行するという保証人Cの債務である

- 連帯債務と連帯保証の違いは大きく3つある

- 過去問を例題にしながら、アウトプットできる

- 不動産業界の就職・転職なら積極採用中のアートアベニューグループがおすすめ

\ 積極採用中!/

そもそも保証とは

連帯債務と連帯保証の違いを知るためには、まず保証とは何かを勉強しましょう。

保証契約は責任が伴う重要な契約であることから、口頭ではなく書面または電磁的記録で契約を結ばなければなりません。

問題:保証人となるべき者が、口頭で明確に特定の債務につき保証する旨の意思表示を債権者に対してすれば、その保証契約は有効に成立する。(2010年度問8-2)

答え:誤り。契約は書面または電磁的記録で結ぶ必要がある

このような感じで問題に出ますので細かいところですが覚えておいてください。

また、保証契約は債権者と保証人の間で成立するものなので、仮に債務者が拒んだ者であっても保証人となることができる点も覚えておいてください。

例えば、債権者が債務者の兄と保証契約を締結したが、債務者が「兄に保証人になってもらうのは借りを作るから嫌だ!」と言って拒むことはできません。

問題:保証人となるべき者が、主たる債務者と連絡を取らず、同人からの委託を受けないまま債権者に対して保証したとしても、その保証契約は有効に成立する。(2010年度問8-1)

答え:正しい

覚えることが多いので頭の中を整理して少しずつ理解してください。

保証人の資格を有している人

原則として、債権者(お金を貸している人)が指名する場合は誰でも保証人となることができます。

しかし、主たる債務者が保証人を立てる義務を負う場合には制限が出てくるので注意が必要です。

例えばAさんがBさんにお金を借りるにあたって、Aさんが自ら保証人を探してくると言った場合は注意が必要です。

このケースにおいて、保証人は行為能力者で弁済能力(支払う能力)が十分に認められる人でなければなりません。

もしも、保証人が途中で破産等に陥った場合には、債権者は主たる債務者に対して「保証人を代えてください」と提言することができます。

逆に債権者が保証人を選ぶときは途中で保証人に弁済能力がなくなったとしても、代えてください!と言うことができないので注意してください。

保証債務について

保証とはなんなのかについて一通り理解できたところで、保証債務とは何か説明します。

保証債務とは「主債務者Aが債務を履行しない場合に、保証人CがAの代わりに債務を履行するという保証人Cの債務である。」と民法446条に記載されています。

保証債務の性質は主に次の4つです。

- 付従性

- 随伴性

- 補充性

- 分別の利益

それぞれ順に、見ていきましょう。

保証債務の性質①:付従性

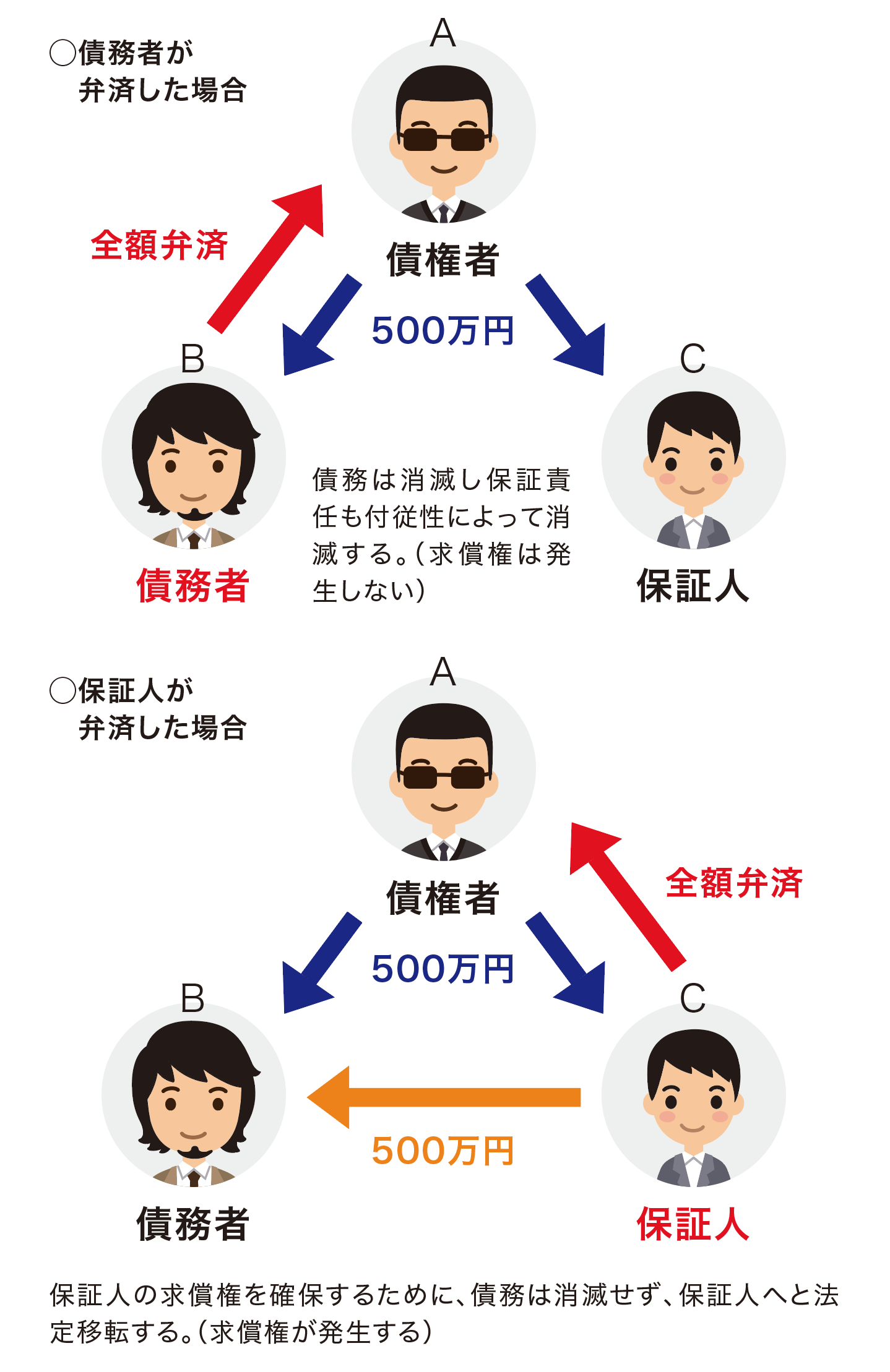

付従性とはまず、主たる債務が成立しないときには、保証債務も成立しないことを指します。

また、主たる債務が消滅したときには保証債務も消滅します。(ex,AさんがBさんに500万円を貸しており、CがBの保証人となっていたもののBさんが債務を完済した場合。)

債務が軽くなった時も保証債務も軽くなります。そして、主たる債務者に生じた事由は保証人に及びますが、保証人に生じた事由は主たる債務者に及びません。

なお、付従性を学ぶ際に併せて注意しておきたいのが、主たる債務者の債務が重くなっても保証人の債務が重くなることはないという点です。

あくまで保証人は債務者が返済不能に陥った時のサブ的な存在であることから、保証人の債務まで重くなってしまってはあんまりですよね。

保証債務の性質②:随伴性

随伴性とは、主たる債務が移転した場合には保証債務も移転することを指します。

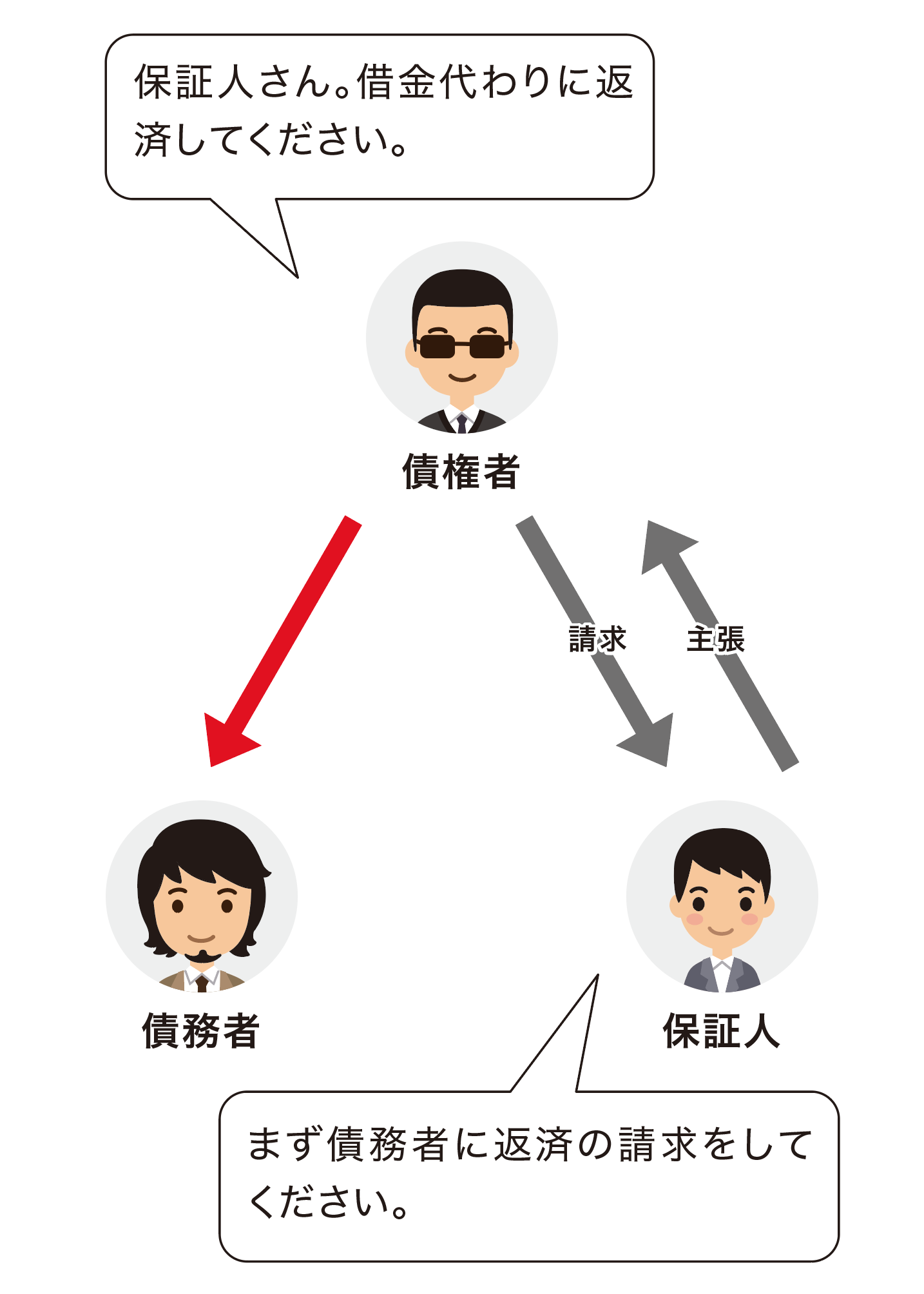

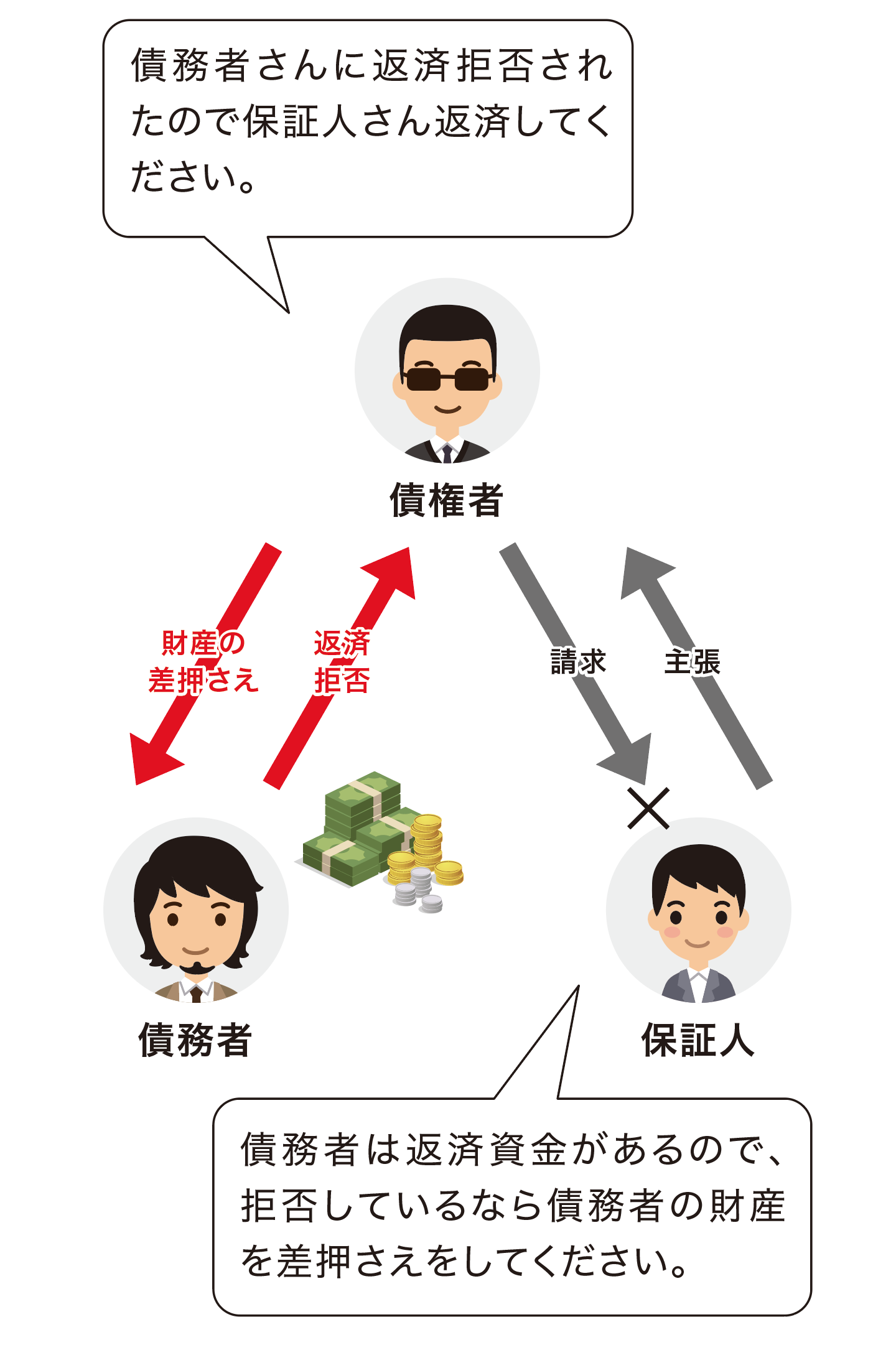

保証債務の性質③:補充性

保証人はあくまでも、債務者のサブ的な存在であることは先に述べた通りです。

そのため、債務者が弁済不能に陥らない限り保証人が登場することは基本的にありません。

補充性とは次の2つの抗弁権のことを指しています。

- 催告の抗弁権

- 検索の抗弁権

「催告の抗弁権」とは、債権者が主たる債務者に支払いを請求せず保証人に支払いを求めてきた場合、保証人は「まずは債務者にいってください」と弁済を拒むことができる権利のことを指します。

「検索の抗弁権」とは、主たる債務者が弁済を行うのに十分な資力を持っている場合において保証人は「債務者自身で支払うことができます」と弁済を拒むことができる権利のことをいいます。

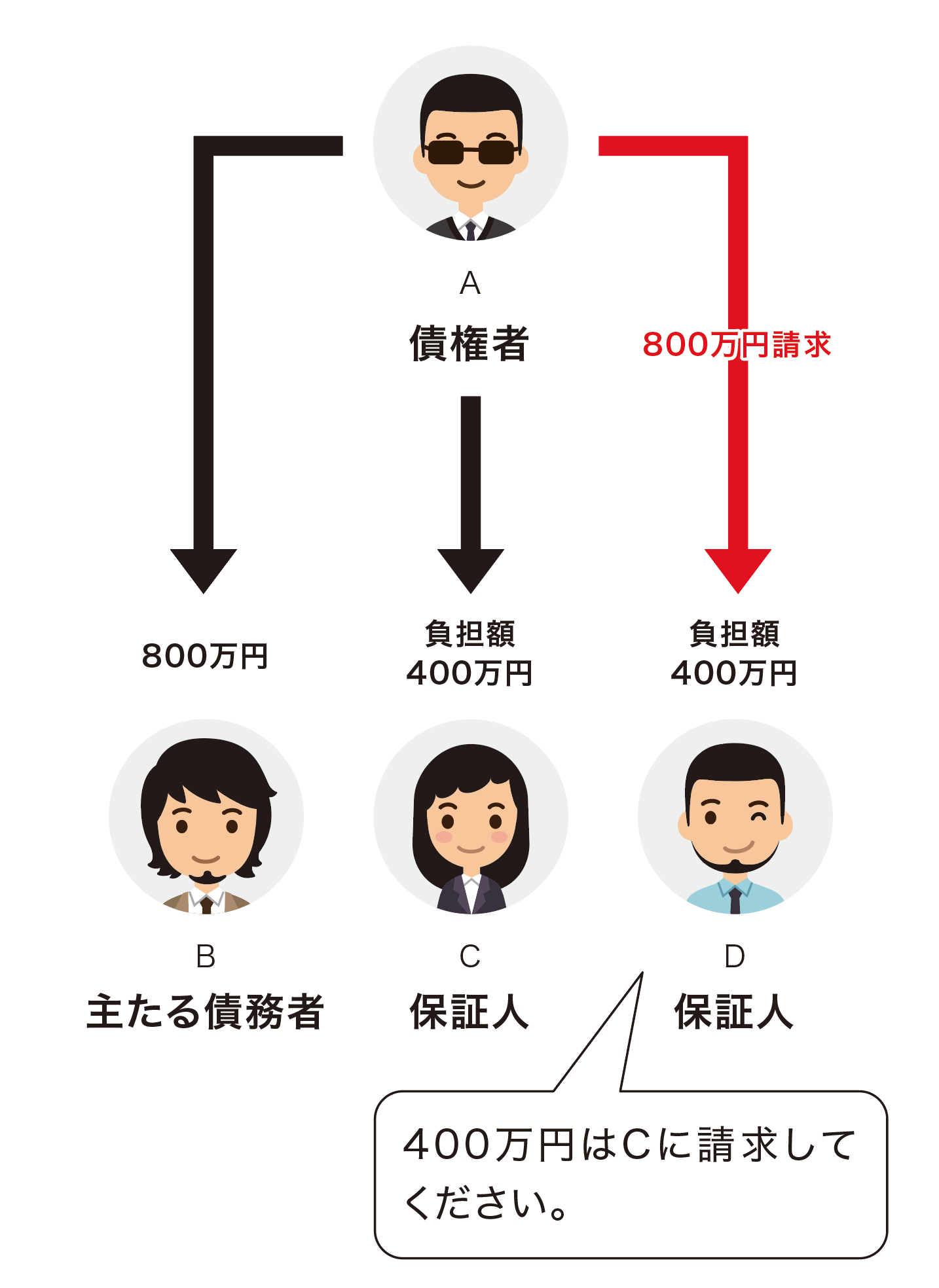

保証債務の性質④:分別の利益

たとえば、債務者が負っている債務が800万円で保証人が2人いるようなケースでは、保証人1人あたりの保証債務は400万円となります。

つまり、保証人は主たる債務の額を保証人の人数で割ることができ、これを分別の利益といいます。

保証債務の範囲

保証債務は、保証契約を締結した時に決めた金額の範囲で保証人は負担することになります。

しかし、それに加えて主たる債務に付随して発生するお金も含まれます。例えば利息や損害賠償や違約金も負担する必要があります。

連帯保証について

次に連帯保証とは何かを説明します。連帯保証は保証人が主たる債務者と連帯して債務を保証することです。

こちらも書面により締結します。連帯保証の性質は主に次の2つです。

- 付従性

- 随伴性

先ほど説明した保証債務の性質は4つありますが、こちらは2つです。連帯保証と保証債務の違いはこちらにあります。

連帯保証と保証債務の違いについて

ここでは保証債務と連帯保証で異なる点について下記にまとめていますので、きちんとおさえておきましょう。

- 分別の利益がない

- 催告の抗弁権がない

- 検索の抗弁権がない

分別の利益がない

たとえば、主たる債務が800万円で連帯保証人が2人いる場合でも負担は割り勘とならず、それぞれが800万円の保証債務を負うことになります。

催告の抗弁権がない

債権者が主たる債務者に請求せず連帯保証人に弁済を求めてきた場合であっても、連帯保証人はそれを拒むことができません。

検索の抗弁権がない

主たる債務者が十分な返済資力を有していた場合であっても、「債務者はお金持ってるから、先に債務者に請求して!」と言うことができず、連帯保証人は弁済を拒むことができません。

連帯債務について【民法改正】

連帯債務は連帯保証と混同しがちですが、まったくの別物ですので注意が必要です。

連帯保証が主たる債務者と連帯して債務を保証する保証債務に対して、連帯債務は複数の債務者が同時に全部の金額(または一部)の履行を請求できます。

連帯債務については改正民法が2020年4月1日から施行されたので注意してください。

| 連帯債務者の一人に対する履行の請求は、他の連帯債務者に対してその効力を生じない。

連帯債務者の一人についての免除、消滅時効の完成も、他の連帯債務者にも効力が生じない。 ※ 本来は連帯債務者Aに生じても他の連帯債務者Bに効力が生じない事由(相対的効力事由)に関し、債権者Cと他の 連帯債務者Bにおいて、Aにその事由が生ずればBにもその効力が生ずるなどという別段の意思を表示していたときは、 Aに生じた事由のBに対する効力は,その意思に従う(新§441但書)。 ※ 連帯保証人についても、同様の改正(保証人に対する履行の請求は、主債務者に対して効力を生じない。新§458参照) |

たとえばAさんがBさん、Cさんと飲み会を行ったとしましょう。

3人で8,000円分飲み食いをしてレジに向かったところ、レジが割り勘お断りだったためAさんがまとめて8,000円支払いました。

この場合、主たる債務は消滅していますがAさんからしたら納得いかないですよね。

そこで、このような場合においてABCはお店に対して連帯債務を負っているという解釈になり、AさんはBさんとCさんにそれぞれの負担分を請求することができます。

このことを連帯債務といい、AさんがBさんとCさんそれぞれに支払いを求めることを「求償」というので覚えておきましょう。

連帯債務と連帯保証の違いについて【民法改正】

保証債務、連帯保証、連帯債務については理解できましたか?ここでようやくタイトルにもある連帯債務と連帯保証の違いについて説明します。

2つの違いは簡単に言うと主たる債務者がいるかいないかです。

- 連帯債務は連帯して全員が債務者になります。(連帯債務者1人に生じた事由は原則影響しない。)

- 連帯保証は主たる債務者を連帯して保証する連帯保証人がいます。(主たる債務者に生じた事由は連帯保証人に影響する。しかし連帯保証人に生じた事由は主たる債務者に原則影響しない。)

この複数人の連帯債務者、主たる債務者と連帯保証人の関係は異なります。

よく試験に出るのでしっかりと区別してください。

わかりづらいと思うので具体例を出します。

例えばどちらの場合も債権者が1人、他が2人の合計3人の登場人物で考えます。

①連帯債務の場合:

債務者Aに連帯債務者BとCがいます。

AがBに「お金を返せ!」と請求しても、AはCに請求したことにはなりません。

②連帯保証の場合:

債務者Aに主たる債務者Bと連帯保証人Cがいます。

AがBに「お金を返せ!」と請求すると、同時にAはCにも請求したことになります。

しかしAがCに「お金を返せ!」と請求しても、AはBに請求したことにはなりません。

問題としてはこんな感じで出題されます。

問題①:Cに連帯債務を負っているABがいる。

Cは1000万円のそれぞれ500万円まで請求できる。

答え:正しい

問題②:Eに主たる債務を負っておるDと連帯保証人のFがいる。

Eは1000万円をDとFに全額請求できる。

答え:正しい

この2つが1つの選択肢となり、この調子で4択になります。

実質8択を解く必要がありますね!難しいので考えを整理して少しずつ丁寧に解きましょう。なんとなくイメージできましたか?

例外について

先ほど説明のところで「原則影響しない」という記載をしたのは「例外」があるからです!この例外も試験によく出題されるとても大事なポイントなので覚えてください!

原則影響しないところで、影響する例外は、下記の4点だけです。

- 履行・・・債務者は債権者に実際に支払い等契約を実行をした。

- 相殺・・・例えば債務者が債権者に300万円を借りた。しかし、債権者は債務者に200万円借りていた。その場合は相殺して、200万円を差し引いて、債務者は債権者に100万円を返す。

- 混同・・・債権者が死亡し債務者が債権者を相続した。

- 更改・・・債務者は債権者に100万円を借りていたが、100万円の代わりに絵画を渡すことにした。

債権者が連帯債務者または連帯保証人に「履行」or「相殺」or「混同」or「更改」がされると、AはCにも「履行」or「相殺」or「混同」or「更改」したことになります。これは絶対暗記です!

問題:AがBに1,000万円を貸し付け、Cが連帯保証人となった場合、AがCに対して請求の訴えを提起し、確定判決によって権利が確定すれば、Bに対する関係で消滅時効の更新の効力が生ずる。(1998年問4-3改)

答え:誤り。

時効は上記4つに入らないので影響しません。

簡単ですね!このような要領で4つに入れば影響する。入らなければ影響しない。という流れで解いていきます。

それではこちらの問題はどうでしょうか。

問題:債務者CからAとBが連帯して債務を負担している。

Cから請求を受けたBは、Aが、Cに対して有する1,000万円の債権を持って相殺しない以上、Aの負担部分についても、Bは債務の履行を拒むことができない。(2001年4-4)

答え:誤り

相殺ができる状態というのは上にあげているようにどちらにも影響します。なので、Bも拒むことができます。

相殺は主張しただけで影響します。このように上記4つを覚えても出題パターンは様々なので、過去問を解いて感覚を掴みましょう!

まとめ

今回は「保証」と「連帯保証」、そして「連帯債務」について説明しました。それぞれの違いについて再度確認しましょう。

| 保証債務 | 連帯保証 | |

| 付従性 | あり | あり |

| 随伴性 | あり | あり |

| 補充性 | あり | なし |

| 分別の利益 | あり | なし |

- 連帯債務:連帯債務者同士、生じた事由は影響しない(4つの事由を除く)。

- 連帯保証:主たる債務者→連帯保証人に生じた事由は影響する。

- 連帯保証人→主たる債務者に生じた事由は影響しない(4つの事由を除く)。

保証債務と連帯保証の違いはもちろんのこと、連帯保証と連帯債務の違いも本試験ではよく問われます。

ここまでお読みいただいてわかったかと思いますが、非常に混乱しやすい分野です。

しかし知識をしっかり身につければ確実に点数が取れる分野です。そのため、繰り返し勉強して知識を定着させ1点に繋げましょう。

\ 積極採用中!/

最新記事 by ガースー (全て見る)

- 宅建独学は無理?3分でできる適性診断と合格への勉強法 - 2026年5月8日

- 宅建1月開始の正解ルート!挫折を防ぐ勉強の順番をプロが解説 - 2026年5月1日

- 【宅建2026】1月の行動で合否が決まる?リベンジ組の3つの鉄則 - 2026年4月24日

- 宅建3ヶ月合格は嘘?落ちた人が40点超えで受かる逆算戦略 - 2026年4月17日