【コラム】不動産業界人なら知っておきたい「レバレッジ」の基礎

オーナーはあなたと「お金の話」がしたいのです。

管理物件のオーナーとお会いした際、皆さんはどんな話をされているでしょうか。

あの部屋はまだ決まらないのか、この部屋の修繕はまだ終わらないのか…、思わず耳をふさぎたくなるような話も少なくないかと思いますが、ここで確認したいのは、「オーナーとお金の話ができているか」という点です。

地主オーナーと話すうえではそれほど意識しないかもしれませんが、賃貸物件を所有する目的は原則「不動産投資」です。オーナーの目的は所有することではなく、所有する物件によって利益を得ることなのです。

「どうすればもっと儲かるのか」

「ほかに儲ける投資手法はないか」

「この物件を買おうと思っているが、果たしてこれを買って儲かるのか」

多くのオーナーは管理会社であるあなた――不動産投資のプロ――と、そういう「お金の話」をしたいと思っているはずです。皆さんはそのオーナーのニーズに応えられているでしょうか。また、その話に花を咲かせられているでしょうか?

オーナーとより深い話をしたいなら、まずは知識を蓄えるべきです。

今回は不動産投資のキモとも言える「レバレッジ」の基本を確認しましょう。

レバレッジを効かせる、とは?

数ある投資手法の中で、「不動産投資」の最大の特徴は何だと思いますか?

不動産という、何千万・何億という単位の商品を買うことでしょうか。

30年という長いスパンで計画される投資だという点でしょうか。

これらも十分に不動産投資の特徴と言えると思いますが、私が考える一番の特徴は「銀行からお金を借りられる」という点です。

銀行は、株やFXといった投資が目的の場合にはお金を貸してくれません。

しかし、不動産投資が目的であればお金を借りることができます。しかも、何千万円という額のお金です。これはほかの投資にはない大きな特徴と言えるでしょう。

そして、誰かのお金を使って投資ができる、という状態は「レバレッジ」を効かせられるチャンスです。

レバレッジとは、直訳すると「てこ」のことです。

小さな力で大きなものを動かすことのできる「てこの原理」は、みなさんもご存知ですよね。

投資の世界でも、小さなお金で大きなお金を動かす状況を「てこ」に例えます。そして、小さな自己資金で大きな利益を得ようとすることを「レバレッジを効かせる」と言うのです。

レバレッジの参考例

レバレッジが効いている、ということを簡単な例で確認してみましょう。

ここにAという投資商品があるとします。このA、価格は200万円もしますが、持っているだけで毎年20万円も配当がもらえる素敵な商品です。

投資商品Aを自己資金で買う

- 価格:200万円

- 収益:20万円/年

- 利回り:20万円 ÷ 200万円 = 10%

投資したお金に対していくらもらえているか、を示すのが利回りです。

200万円の投資で年間20万円の収益を得られますので、投資商品Aの利回りは20万円÷200万円で10%ということになります。

これを全額自己資金で買うと、「この投資」の利回りも同様に10%となります。

では、ここで誰かにお金を借りてみましょう。

親切な人が、あなたの投資にお金を貸してくれると言っています。なんと無利子です。

しかも、100万円借りるなら、1年に7万円ずつ、15年かけて返してくれればそれでいい、と言っています。破格の条件ですね!

では、お言葉に甘えて200万円ほど借りてしまいましょう。

そして、自己資金200万円と合わせて、この商品Aを思い切って「2つ」買ってしまうことにしましょう!

投資商品Aを自己資金+借入金で2つ買う

- 価格:400万円(200万円×2)

- 収益:40万円(20万円×2)

- 返済:14万円(7万円×2)

- 最終利益:26万円

200万円で20万円もらえる商品ですから、収益は2つで40万円。この商品Aとしての利回りは、40万円÷400万円=10%で、1つだけ買う場合と変わりありません。

しかし、借入金を返済したあとの最終利益と、自分で使ったお金との関係を見てみましょう。

あなたは、自分のお金は200万円しか出していません。にもかかわらず、最終的には26万円の利益を得ています。利回りを計算してみると、26万円÷200万円=13%。なんと、同じ200万円しか使っていないのに、誰かからお金を借りることで、利回りが10%⇒13%に増加しました!

この状況こそ、レバレッジが効いている、という状態です。

自己資金だけでの投資では利益が少なかった投資が、他人のお金を使うことで、自己資金だけの投資よりも高い利回りを実現できるようになる。

これを、「正のレバレッジ」と呼びます。

自己資金のみの投資利回り<借り入れをした投資利回り : 正のレバレッジ

逆に、「負のレバレッジ」という状態もあり得ます。先ほどの例でいえば、毎年の返済が7万円ではなく12万円などの場合です。

投資商品Aを自己資金+借入金で2つ買う(ただし100万円あたり12万円返済)

- 価格:400万円(200万円×2)

- 収益:40万円(20万円×2)

- 返済:24万円(12万円×2)

- 最終利益:16万円

- 利回り:16万円 ÷ 200万円 = 8%

100万円あたり毎年12万円ずつの返済ですから、完済までの期間は短くなるものの、「利回り」という面では10%⇒8%と、自己資金のみの場合の投資利回りよりも数値が低下してしまいました。これが負のレバレッジ、いわゆる「逆ザヤ」と言われる状態です。

自己資金のみの投資利回り>借り入れをした投資利回り : 負のレバレッジ

一般に「レバレッジが効いている」と言うときは、正のレバレッジの状態であることを指しています。

レバレッジを効かせて、自己資金のみの投資利回り(自己資金利回り)よりも高い利回りを実現できる――、これこそが銀行からお金を借りるメリットであり、不動産投資の醍醐味と言えるでしょう。

レバレッジの正負はローン定数で決まる

さて、レバレッジの基本を学んだところで次に知りたいのは、

「どうすれば正のレバレッジを効かせられるのか」

「どうすれば負のレバレッジを避けられるのか」

でしょう。

せっかく多額の借金をして投資をするのです。できることなら負のレバレッジではなく正のレバレッジを効かせたいものです。

結論から言うと、レバレッジの正負は「自己資金利回りとローン定数の比較」によって判断が可能です。

新しい言葉が出てきましたが、この「ローン定数」という言葉、不動産投資をするうえでとても重要なキーワードですので必ず憶えてください。

ローン定数(k%)とは、借入総額に対して毎年の返済額がどれくらいあるか、を示す数値です。なお、この「返済額」には、借り入れた元金の返済だけでなく金利(利子)の支払いも含みます。

そして、このローン定数(k%)と自己資金利回りとを比較することで、簡単にレバレッジの正負を判断できます。ローン定数(k%)の算出方法は以下の通りです。

ローン定数(k%) = 年間の返済額 ÷ 借入総額

先ほどの例で計算してみましょう。

前者は100万円借りて毎年7万円ずつ返済するかたちでしたので、ローン定数(k%)は7万円÷100万円で7%と計算できます。

後者は毎年の返済額が12万円ですから、同様に計算してローン定数(k%)12%と計算できますね。

そして、それぞれのローン定数(k%)と、自己資金利回り10%とを比較します。

正のレバレッジ : 自己資金利回り10% > ローン定数(k%)7%

負のレバレッジ : 自己資金利回り10% < ローン定数(k%)12%

これが答えです。

ローン定数(k%)が自己資金利回りを下回るのであれば、レバレッジは正に働きます。

逆に、ローン定数(k%)が自己資金利回りを上回ってしまうと、レバレッジは負に働きます。

正のレバレッジを効かせたければ、自己資金利回りよりもローン定数(k%)が低い状態を作る必要があるのです。

つまり、これを実際の不動産投資に当てはめるならば。

正のレバレッジを効かせたければ、『自己資金利回りよりもローン定数(k%)の低い条件でローンを組む必要がある』ということです。

話を単純化するために先ほどの例は無利子でしたが、銀行等でお金を借りる場合には絶対に利子が必要になります。

そして、金利は金融機関や借りる人の条件によって上下します。また、ローン定数(k%)を算出する際に必要な「年間の返済額」は、借入期間によっても変化します。

よって、正のレバレッジを効かせた投資を行なうためには、その投資ごと・その借入ごとにローン定数(k%)を算出して、自己資金利回りと比較する必要があります。

不動産投資における自己資金利回りは、自己資金に対して手残り(キャッシュフロー)がどれだけ得られるか、で計算します。キャッシュフローは、物件のNOIから年間返済額を差し引いたものです。

NOI、憶えていますか?

知らない方・覚えていない方は以前の記事を見直しておきましょう。NOIとは営業純利益:「潜在的な家賃収入」から「空室損」や「修繕費」「清掃費」などを差し引いて残った利益のことです。

自己資金利回り = ( NOI - 年間返済額 ) ÷ 投資した自己資金

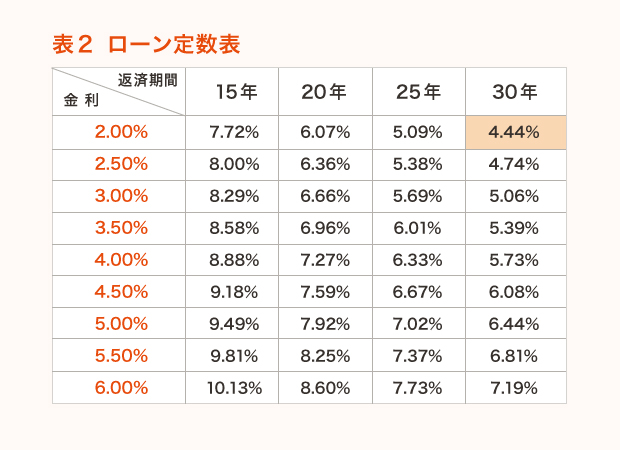

そして、レバレッジの判定のためのローン定数(k%)を算出しましょう。算出方法は先ほどの通りですが、以下のような表からざっくりとした数字を導くこともできます。

仮に、自己資金利回りが5%だったとします。

そうすると、正のレバレッジを効かせるためには、ローン定数(k%)が5%を下回る条件でローンを組む必要が出てきます。上の表を見ていくと、金利2%、返済期間30年の条件がローン定数4.44%。この条件の中では一番理想的ですね!

しかし、希望する金利でお金が借りられないこともあります。金利3%でしかお金を借りられないとなると、ローン定数は5.06%と、わずかに自己資金利回り5%を上回ってしまいます。これではレバレッジは負になってしまいます。

さて、ファイナンスを学ぶ皆さんの出番は、ここからです。

ローンの条件が整わず、レバレッジが負になってしまう。この状況をなんとかできるかどうかが、オーナーの信頼を得られるかどうかの境界線です。

3%の金利でしかお金が借りられない。そのとき、どうしますか?

どうすればレバレッジを正にすることができますか?

たとえば、返済期間を35年に延ばす、という手はどうでしょう。先ほどの表には記載がありませんが、5年延びるとローン定数は4%台まで下がりそうです。

あるいは、自己資金を増やし、借入額を減らす、という手もあります。

自己資金を増やすと分母が大きくなってしまいますが、そのぶん借入額が減って年間の返済額も下がり、キャッシュフロー(NOI-返済額)が増え、自己資金利回りが高くなります。

自己資金利回りが5%から6%に上がるなら、金利3%・30年の借り入れ条件(ローン定数5.06%)でも耐えられます。無事にレバレッジが正に働きました!

さて、レバレッジの基本については以上ですが、知識を得た私たちに求められるのは最後の部分、「どうやってレバレッジを効かせるか」を考えることです。

世の中には、うまくいっていない投資、負のレバレッジがかかってしまっている投資が数多く存在します。この状況をどうにかしてほしい、と心から願っているオーナーがたくさんいます。

私たちは不動産のプロとして、その解決の手助けができるべきです。

レバレッジを効かせるとは、イコール多額の借金を背負う、ということ。

当初は正だったレバレッジも、金利上昇局面では返済金額が増大し、負へと傾くこともありえること。

こうしたリスクをどう見積もれるかが、不動産のプロの腕の見せ所です。

冒頭では「お金の話ができるように」と言いましたが、この先は是非、「お金の悩みを解決できるように」多くの知識を学んでいきましょう。

相談してみる

相談してみる