賃貸管理の可能性に、挑む。

当コラムでは、「賃貸管理ビジネスを成功に導くためのポイント」を、オーナーズエージェントのコンサルタントたちが分かりやすく解説します。

今回のテーマは「返済倍数(DCR)と損益分岐点(BEP)」です。

2つの指標で投資リスクを見極める

皆さんこんにちは。コンサルタントの金井です。

前回の記事では、不動産投資分析を行う上で欠かせないキャッシュフローツリーをもとに、分析のために用いる「5つの利回り」についてご紹介をさせていただきました。

今回は、不動産投資の安全性を測る2つの指標について解説していきます。

本題に入る前に、前回記事で例に挙げた【物件A】の条件を使って、キャッシュフローツリーと5つの利回りを見てみましょう。

|

<物件Aの条件> 物件価格(初期投資総額):1億円 自己資金:2,000万円 ローン:8,000万円(ローン30年・金利2.5%) 総潜在収入:800万円 運営費:160万円 空室損失:50万円 年間借入返済額:380万円 |

|

<物件Aのキャッシュフローツリー> 800万円 総潜在収入 ——————————————— = 750万円 実効総収入 ——————————————— = 590万円 営業純利益(NOI) ——————————————— = 210万円 税引き前キャッシュフロー |

|

<物件Aの5つの利回り> ※各利回りの解説は前回記事をご参照ください。 (1) 表面利回り(総潜在収入 ÷ 物件価格) (2) NOI利回り(営業純利益(NOI) ÷ 物件価格) (3) 自己資金利回り(税引き前キャッシュフロー ÷ 自己資金) (4) キャッシュフロー利回り(税引き前キャッシュフロー ÷ 物件価格) (5) 返済割合(年間借入返済額 ÷ 物件価格) |

前回のおさらいになりますが、物件を比較する際に最も重要となる利回りは(2)NOI利回りです。

満室想定賃料から【空室損失】や【運営費】を差し引いた営業純利益(NOI)をもとに算出する利回りで、物件の真の収益力を表していることをぜひ覚えておいてください。

返済倍数(DCR)と損益分岐点(BEP)

さて、不動産投資には、他の投資と大きく異なる特徴があります。

それは、投資に必要な何千万、何億というお金を、他人から借りることができるという点です。

多くの場合、投資家は銀行のローンを利用することになります。そして、ローンを組んだからには、何十年という返済プランに従って毎月決まった額を返済していかなければなりません。

しかし、長い人生なにがあるか分からないもの。額の大きい投資だからこそ、ローンの安全性とリスクレベルを把握しておく必要があります。

予想だにしないアクシデントに見舞われたとき、その投資で「ローンの返済は滞りなくできるのか」「予想外の家賃の下落・支出の増加に耐えられるのか」をみるのが、次の2つの指標です。

|

<2つの安全指標> 1. 返済倍数(DCR):収入が返済額の何倍あるのかを示す指標 2. 損益分岐点(BEP):黒字と赤字を分ける収益の境界線を示す指標 |

1.返済倍数(DCR)

|

返済倍数(DCR)= 営業純利益(NOI)÷ 年間借入返済額(ADS) |

リスクを計る物差しとして、収入と返済とのバランスをみる指標です。

債務回収比率などと呼ぶこともあります。年間の返済額に対して営業純利益が何倍あるのかを表し、1.5以上あると安心だと言われています。この数値が1未満になってしまうと、その投資だけではローンの返済ができず、デフォルト(破綻)を起こしてしまいます。

都心の利回りが低い物件でも、1.2〜1.3程度は確保しておきたいところです。

2.損益分岐点(BEP)

|

損益分岐点(BEP)= (運営費 + 年間借入返済額(ADS)÷ 総潜在収入 |

運営費と年間借入返済額(ADS)の合計が、総潜在収入に対してどれくらいあるのかをみる指標です。

不動産投資は比較的長期にわたる投資であり、市況やニーズによって収益性が変動します。

固定費や空室の増加、賃料の下落などが起きた際、どの程度まで耐えられるのかを把握しておくことが、賃貸経営成功の鍵となります。70〜80%程度に抑えられると望ましいとされています。

リスクを抑えて「自己資金利回り」をみる

ではさっそく、物件Aの返済倍数と損益分岐点を確認してみましょう。

|

<物件Aの安全指標> 1.返済倍数(DCR) 590万円 ÷ 380万円 = 1.55 2.損益分岐点(BEP) (160万円 + 380万円) ÷ 800万円 = 67.5% |

物件Aの条件で2つの指標を計算すると、返済倍数(DCR)と損益分岐点(BEP)ともに、一般的に安全性の高い数値であることがわかります。

2つの指標で安全性が確認できましたので、もう一歩踏み込んだ分析をしてみましょう。

先述の通り、不動産投資はお金を借りて行うことができる投資です。

オーナー、特に資産拡大を目指す投資家であれば、自己資金利回り(投資した自己資金に対して最終的な手取り収入がどのくらいあるか・投資した自己資金をどれくらいの期間で回収できるかを示す指標)を高めたいと思うもの。

現状はリスクに対してまだまだ余裕のある投資と言えますので、さらに初期投資における自己資金を減らし、より多くのローンを借りることで自己資金利回りを高めるという選択もできるわけです。

例えば、物件Aの条件で、自己資金を【1,000万円】、ローンを【9,000万円】とした場合を考えてみましょう。

ただし、借入額を増やすのであれば、金利を【3.0%】にしてほしいと銀行は言っています。年間借入返済額(ADS)は約455万円となります。

|

<物件Aのキャッシュフローツリー> 800万円 総潜在収入 ▲ 50万円 空室損失・未回収賃料 ▲ 0円 賃料差異 ——————————————— = 750万円 実効総収入 ▲ 160万円 運営費 ——————————————— = 590万円 営業純利益(NOI) ▲ 455万円 年間借入返済額 ——————————————— = 135万円 税引き前キャッシュフロー |

|

<物件Aの安全指標> 1.返済倍数(DCR) 1.30(590万円 ÷ 455万円) 2.損益分岐点(BEP) 76.9%(160万円 + 455万円) ÷ 800万円

自己資金利回り(税引き前キャッシュフロー ÷ 自己資金) ⇒13.5%(135万円 ÷ 1,000万円) |

年間の返済額が増えたことで、返済倍数(DCR)と損益分岐点(BEP)はもとの条件よりも悪化しましたが、それでもまだ余裕がありそうです。

税引き前キャッシュフローも同様に減少していますが、自己資金利回りをみてみると、最初の10.5%(210万円 ÷ 2,000万円)から13.5%にまで上昇することが分かります。今回のケースなら、オーナーにより多くの借り入れを勧めてみてもいいかもしれません。

10年間の予想収支。長期的視点で分析を

しかし、ここで注意しなければならないことがあります。

それは、これまでの分析は物件を購入した1年目に限定した話であるということです。たいていは複数年にわたって保有するのですから、投資分析も長期的な視点で行なう必要があるはずです。

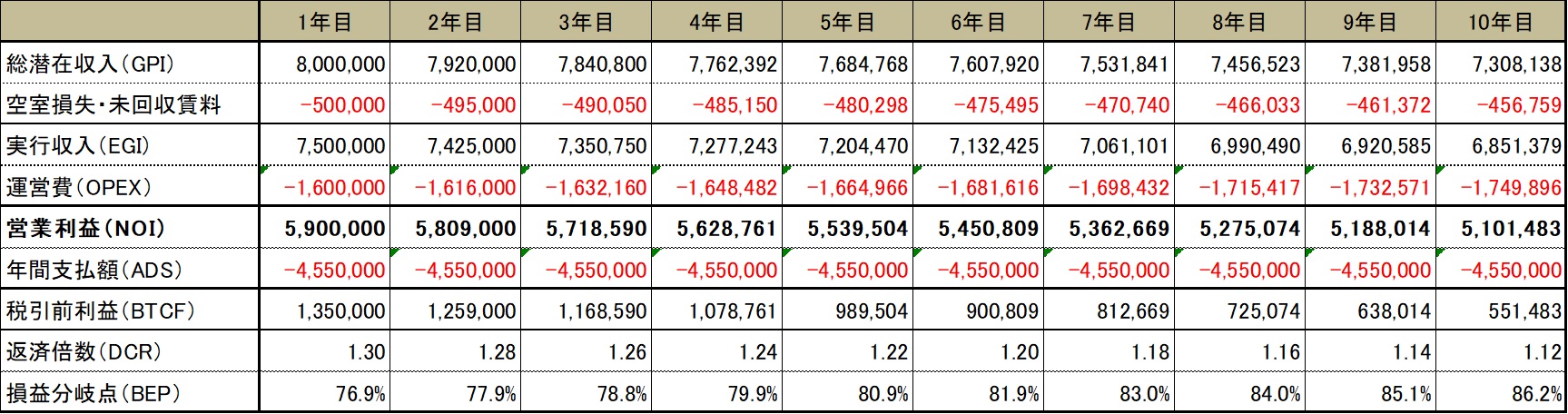

【1】10年間の収支表(※8,000万円・30年・2.5% DCR:1.55)

【2】10年間の収支表(※9,000万円・30年・3.0% DCR:1.30)

上記の収支表は、物件Aを

【1】自己資金2,000万円・ローン8,000万円(30年2.5%)で購入した場合

【2】自己資金1,000万円・ローン9,000万円(30年3.0%)で購入した場合

この2つのパターンで10年間の予想を表したものです。

総潜在収入は年1%の下落率、運営費は年1%の上昇率、また空室損失+未回収賃料は6.25%で試算しています。

日本の場合、築年数の経過とともに賃料が下がる傾向にありますので、現状と同じ家賃でずっと貸せるとは限りませんし、下落率がもっと高くなる可能性もあります。

市況の変化によってエリアのニーズが低下すれば、稼働率そのものが下がり空室損は増加します。

それ以外にも、運営費が上がったり、金利が上がったりといったこともあるかもしれませんし、規模が大きい物件であればあるほど、共用部分にかかるコストも多くなります。

今回のシミュレーションでは、安全性が高いのは【1】/自己資金利回り(収益性)が高いのは【2】という結果でした。皆さんならどちらの案をオーナーに提案するでしょうか。もちろん、それを決めるのはオーナーの目的次第でしょう。

管理会社としては、オーナーの収益最大化のために設備投資の提案をしたり、空室損を減らすための募集活動をしたりと、やれることは多々あります。

しかし、投資のスタート時点でオーナーの目的に合う物件かどうかを見抜けなければ、走り始めてから収益最大化を試みても効果は限定的になってしまいます。

目の前の不動産投資が、予期せぬ支出の増加・収入の低下にどのくらい耐えられるのか。

2つの安全指標を活用してオーナーの賃貸経営を成功に導きましょう。

相談してみる

相談してみる